安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

煤电将是最大的输家——彭博《2018新能源市场长期展望(NEO)》

碳道小编 · 2018-07-11 09:07 · 阅读量 · 1060

摘要:2018年7月5日,彭博新能源财经在北京举行了《2018新能源市场长期展望(NEO)》报告小型媒体沟通会。彭博新能源财经欧洲、中东和非洲区域研究主管兼《2018新能源市场长期展望(NEO)》首席作者Seb Henbest和彭博新能源财经光伏行业分析师、NEO报告主要作者之一刘雨菁对报告进行了解读。

2018年7月5日,彭博新能源财经在北京举行了《2018新能源市场长期展望(NEO)》报告小型媒体沟通会。彭博新能源财经欧洲、中东和非洲区域研究主管兼《2018新能源市场长期展望(NEO)》首席作者Seb Henbest和彭博新能源财经光伏行业分析师、NEO报告主要作者之一刘雨菁对报告进行了解读。

报告关键信息如下:

低价的可再生能源和电池将从根本上重塑电力系统——2050年,风电光伏发电量占比接近50%

光伏和风电已经成为最便宜的新建电源

储能将在无风无光的条件下发挥作用

气电的未来在于角色价值,而不是发电量

工商业是用户侧光储发展的主要推动力

电动汽车和空调的普及有利于提高可再生能源渗透率

备用电源和可再生能源弃电是未来系统的特点,不是弱点

煤电是最大的输家

仅依赖气电,并不能满足“2摄氏度”情景的减排要求

1、低价的可再生能源和电池将从根本上重塑电力系统 ——2050年,风电光伏发电量占比接近50%

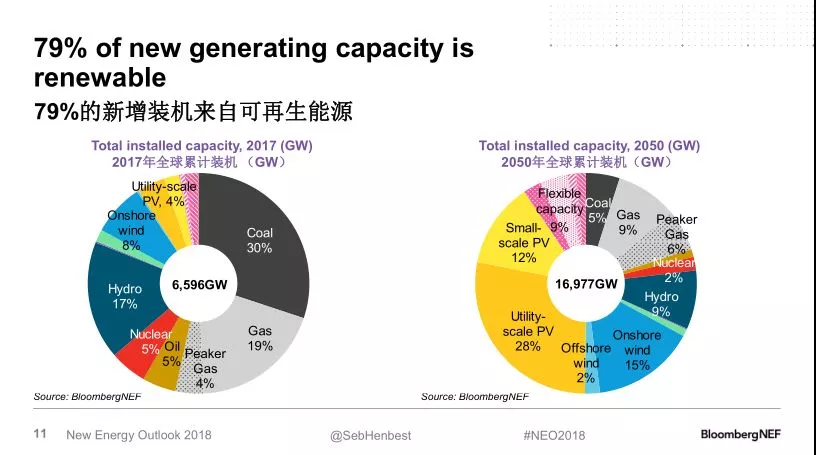

如上图所示,该报告将1970年到2050年的全球发电量占比进行了统计预测。在过去的几十年里,煤电占据着主要角色,气电的发电量在不断增长,油电发电量在逐步下降,核电则经历了一个由上至下的过程。而从现在往后看,风电、光伏这两类可再生能源的发电量在未来30年内会达到占比接近全球发电量的50%的水平(具体约为48%)。所以,如今化石能源在电力结构中占比是超过2/3的,但是到2050年就只有29%了。

该报告统计了2017年的全球装机量并预测了2050年全球装机量。到2050年,全球装机量大约会增长2.5倍,在这个增长量里,风电、光伏都会实现大幅增长。

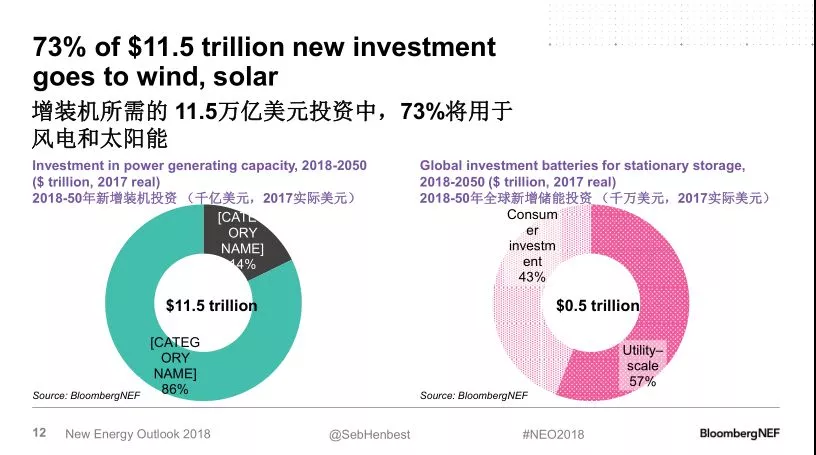

据该报告分析,全球装机量的增实质上是全球能源投资的增长。总得来说,我们每花1美元所拥有的装机是在不断上升的。从现在到2030年,多花1美元新增的装机量大概是目前的两倍,到2050年大概是目前的四倍。

单独从储能市场来看,用户侧储能投资在未来将占到43%的比例,剩下的57%则会投于更大型的储能项目。

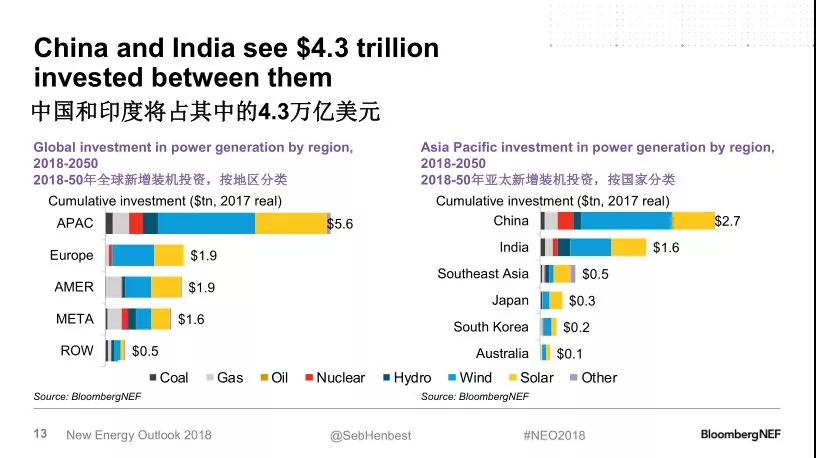

从地域上说,亚太地区在全球投资里的占比是非常大的。而在亚太地区,中国和印度又是占据绝对比例的。这背后反映的是这两个地区用电需求的增长。

2、光伏和风电已经成为最便宜的新建电源

该报告认为,风电、光伏行业的制造业的特征是非常明显的,即规模化效应的影响非常大。当产能扩张达到一定程度能够产生规模化效应时,整个行业的生产成本就会随之下降。在过去这两个行业的成本就已经下降了很多,在未来他们的成本还会继续下降,以至于足以改变现在得整个电力结构。

3、储能将在无风无光的条件下发挥作用

为风电、光伏配置储能等技术,能够使得风、光的出力更符合负荷曲线和实际需求,并因此持续获利。

该报告认为,电池也是一个成本在快速下降的技术。但其下降的原因不是来自于储能本身,而是来自于电动汽车行业的发展。由于电动汽车的巨大市场需求会快速促进锂电池成本下降,电力系统里的储能技术将直接受益,而储能的发展又会使得风电、光伏在电力系统中发挥更大的作用。

4、气电的未来在于角色价值,而不是发电量

该报告认为,到2030年,我们会在全世界的大多数地区看到新建光电、光伏回避使用在运煤电机组更经济。这时,如果再加上储能,可再生能源会进一步蚕食在运的煤电机组的发电小时数,使他们的发电量进一步的减少。那么,在一个高比例的可再生能源系统里面,就需要更多具有灵活性可以随时启停的电源。所以,该报告认为,到了那样一个临界点,气电调峰的价值会显得更加重要。

5、工商业是用户侧光储发展的主要推动力

该报告认为,可再生能源加储能的一个非常重要的应用场景将在用户侧。未来发电行业会越来越多地呈现出分布式的特点,全球大部分国家分布式装机的比例会在10%-30%之间。

6、电动汽车和空调的普及有利于提高可再生能源渗透率

该报告认为,在需求侧,未来电动汽车需求的增加会起到电能替代的作用。此外,电动汽车的需求相对于其他需求来说是更加灵活的,即充电时间是可以通过价格信号去调整的。那么,未来我们有可能会在白天光伏发电量充足以及电价也很便宜的时候去给更多电动汽车充电,从而减少白天消纳光伏电量的压力。同样的情景也能在空调的使用上重复。在非常多的发展中国家空调的普及率还在快速地上涨。当空调的普及率进一步提高之后会有利于这些国家更好地去利用白天时段的可再生能源发电量。

7、备用电源和可再生能源弃电是未来系统的特点,不是弱点

该报告认为,当电力系统里可再生能源占比非常高的时候,就会出现一些避免不了的极端情况,例如有太多的可再生能源或者某个时段又会出现不够用的可再生能源,那么在这两个情景下,就会出现弃电或者需要更多的备用电源的情况。该报告认为,弃电是未来电力系统一个不可避免的特点,而不是弱点。

8、煤电是最大的输家

该报告认为,当可再生能源已经足够便宜的时候,弃电对成本的影响将会很低。所以我们可以说,弃电比起兴建其他机组来说,甚至是一种更经济性的方法。那么,煤电将可能是最大的输家。因为,从度电成本的角度来说,它不足以与可再生能源竞争;从灵活性的角度来说,它不足以跟气电相比。所以它在未来电力系统中的角色会越来越弱。

9、仅依赖气电,并不能满足“2摄氏度”情景的减排要求

该报告分析,目前,在欧洲和美国的一些地区,煤炭消费量已呈下降趋势,但是,在中国和印度,煤炭消费量仍然是往上走的。该报告认为,中国的碳排放量目前还远没有到达顶峰,中国电力行业碳排放量的顶峰大概在2030年会来临,而全球电力行业碳排放顶峰大约在2027年就会到来。在这样一个碳排放的轨迹和总量之下,再模拟目前的电力系统情景,我们是不足以满足全球气候升温幅度小于2℃的要求的。这一结论是基于现行政策得出的,如果各国还会出台其他政策来控制碳排放的话,结果或许更加乐观。但是,该报告做了另一种模拟分析,即让现有的所有煤电机组退役,也不能实现全球气候升温幅度小于2℃的要求。因此,这就需要我们采取更加综合的措施来减少碳排放。

来源:北极星电力网

相关文章

相关文章