安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

一财研选|存量好转增量确定,风电行业迎来复苏上升周期!

碳道小编 · 2018-12-05 21:12 · 阅读量 · 541

摘要:None

一财研选|存量好转增量确定,风电行业迎来复苏上升周期!

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年12月5日目录

►存量好转增量确定,风电行业迎来复苏上升周期(新时代证券)

►宠物产业仍处蓬勃发展期,宠物食品刚需最先受益(天风证券)

►汽车业趋向成熟,汽车零部件行业“危”“机”并存(国信证券)

►行业景气与经济息息相关,线上广告仍维持高增速(兴业证券)

►央企安全运维空间大,卫士通业绩有望获极大提升(东兴证券)

1.存量好转增量确定,风电行业迎来复苏上升周期(新时代证券)

风电作为清洁能源的代表,2017年全球风电LCOE(平准化发电成本)约在0.06美元/kWh左右,新建项目可达到0.04美元/kWh。

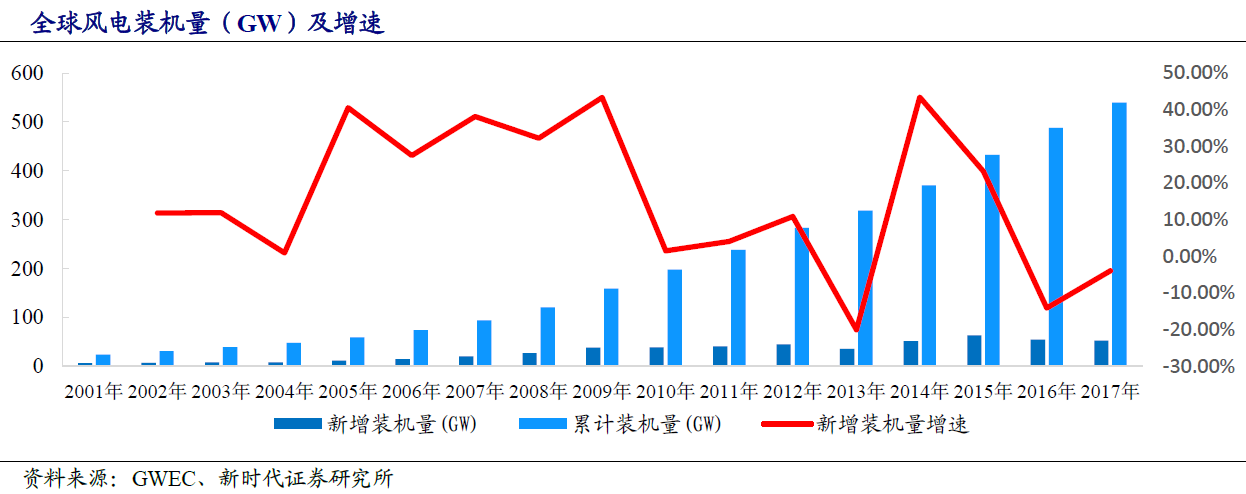

各个国家提出了风电发电目标,中国2020年目标风电发电量占比达到6%;美国目标2020年占比10%,2030年20%;欧洲目标2020年占比达到17%。新时代证券预计2018年全球风电新增装机规模将达到60GW,未来将保持10%的稳定增长。国内预计装机2018年为22GW、2019~2020年将在25GW以上。

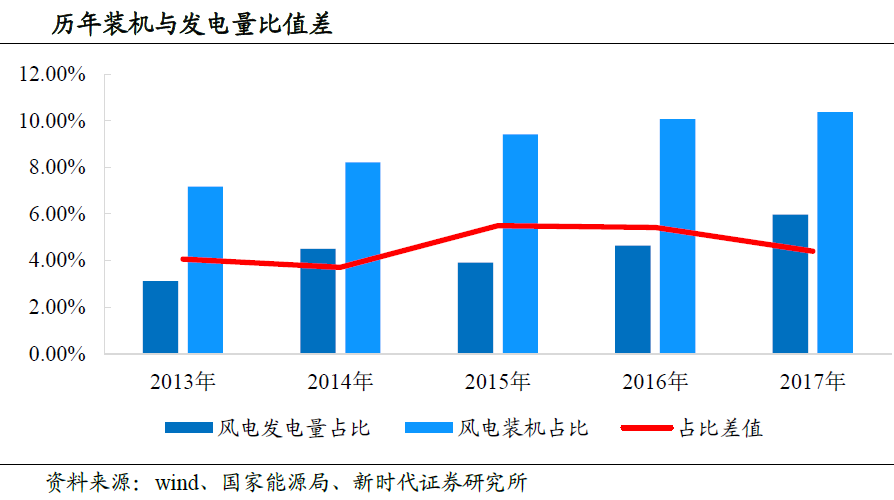

新时代证券指出,2018年前三季度,我国风电平均利用小时数是1565小时,同比增加了178小时。弃风电量是222亿千瓦时,同比减少了74亿千瓦时。全国平均弃风率是7.7%,比2017年同期减少了4.7个百分点,弃风限电情况总体缓解,存量市场好转,运营商利润增厚。2018年风电进入竞价新时期,已核准未建项目达到67.3GW,将集中在2019年底之前开工,同时海上风电进入快速发展期2020年并网5GW,开工10GW。新增陆上海上增量市场确定性高。叠加2018年以来机组招标价格大幅下降,机组大功率化,度电成本进一步下降。需求上升,成本下降,补贴风险消除,行业迎来基本面改善。

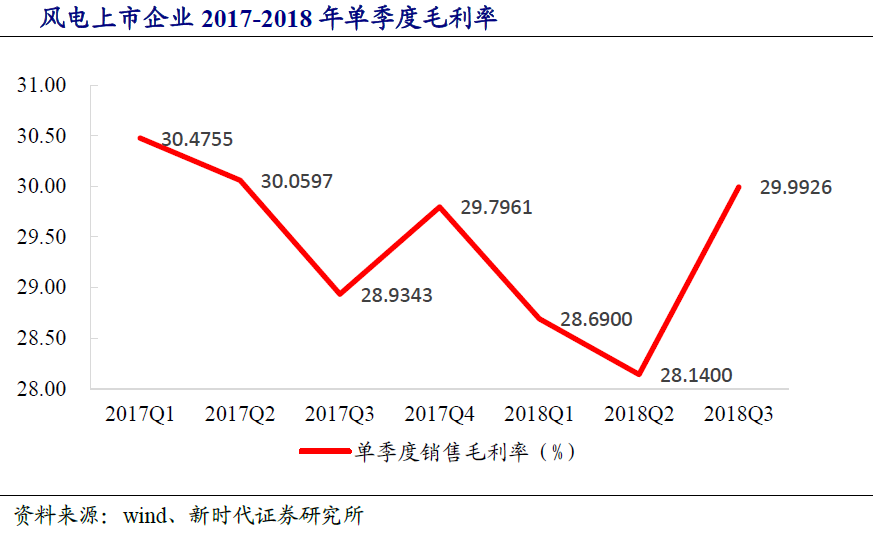

新时代证券研究发现,钢材价格对风电中游制造业尤其是锻件铸件环节十分敏感,成本占比高达60%~80%。钢材自2015年开始持续攀升,2018年8月达到最高点126,11月指数已下滑至118.5,新时代证券预计2019年钢价将进入下行周期。2018年1-9月国内风电公开招标量为23.9GW,同比增长11.7%;三季度单季度招标容量7.2GW,同比增长18.0%,比2018年上半年增速提高8.8个百分点。2.0MW机组9月平均投标价格为3196元/千瓦,较二季度下降1.6%,降幅正在收窄;2.5MW机型9月投标均价3351元/千瓦,较二季度上涨0.6%。钢价预期下行,招标价格企稳,招标量提升,中游制造环节将进入盈利上升周期。

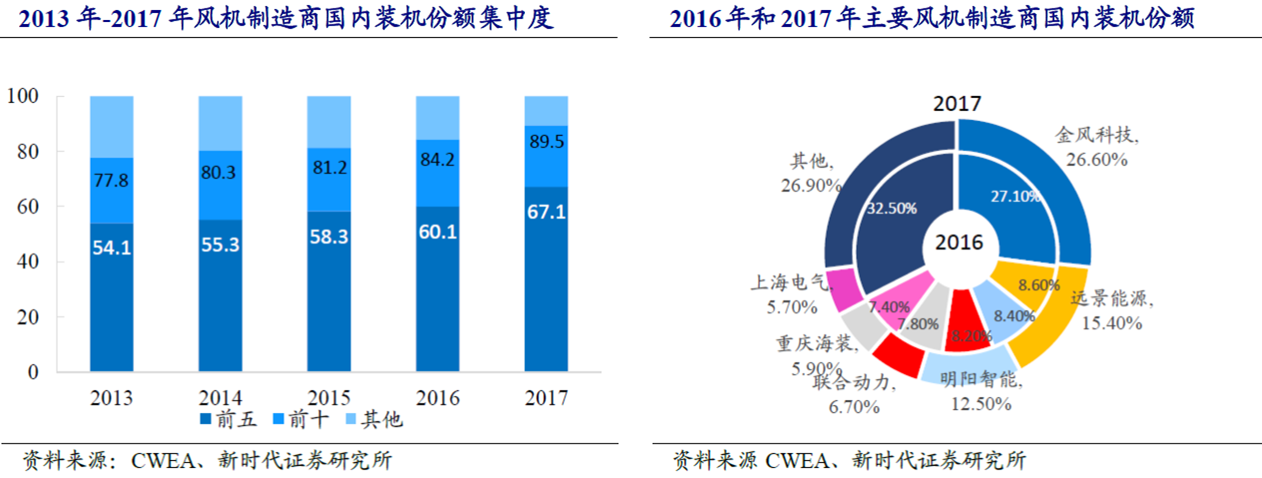

新时代证券认为,2018年5月风电开启竞价新时期,意在加速降低补贴,提高风电运行效率和竞争力,加速行业优胜劣汰。风电行业集中度一直在攀升,以风机为例,2017年行业前五集中度为89.5%、前十集中度为67.1%,分别较2016年提高7个和5.3个百分点。竞价时代将会加速集中度提升,龙头企业市占率进一步提高。

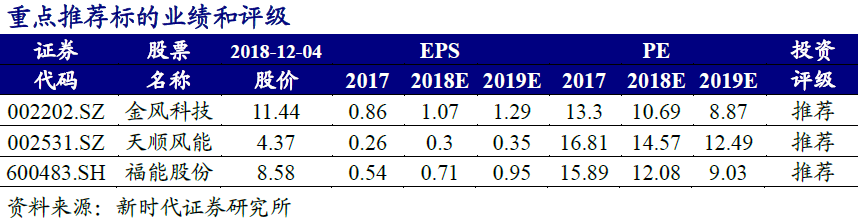

新时代证券建议重点关注金风科技(002202.SZ)、天顺风能(002531.SZ)、福能股份(600483.SH)。

2.宠物产业仍处蓬勃发展期,宠物食品刚需最先受益(天风证券)

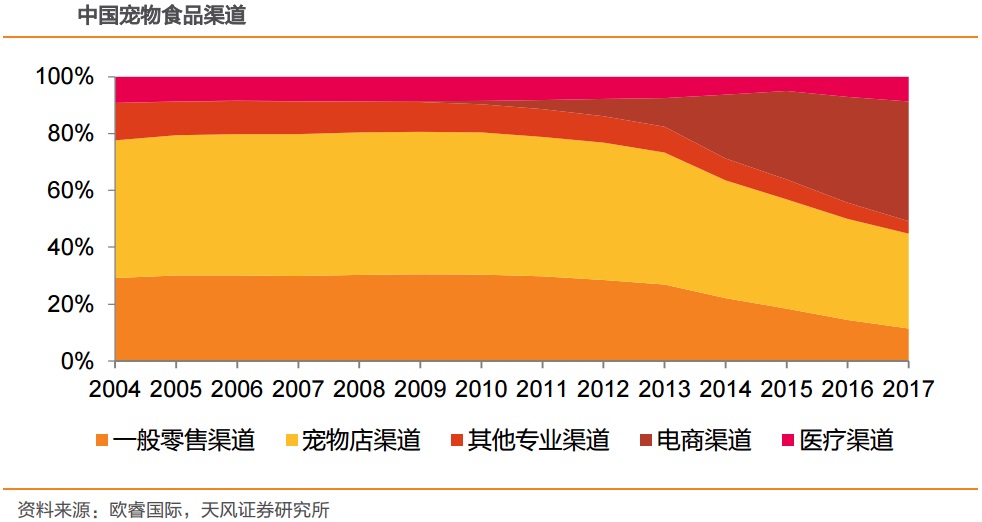

伴随着我国电商的迅猛发展,近几年电商渠道一跃成为我国宠物食品销售的最主要渠道,2017年电商渠道占比42.2%,相比之下专业渠道下降到37.6%,一般零售渠道下降到11.5%。从细分渠道增速来看,2017年线上渠道同比增长约55%,线下渠道同比增长约21%,在线下渠道中,医疗渠道增长最快约67%,宠物店等专业渠道增速约25%,而商超等传统零售渠道仅有8%的增速。天风证券指出,无论是规模还是增速,电商渠道都已经成为宠物行业最重要的渠道。

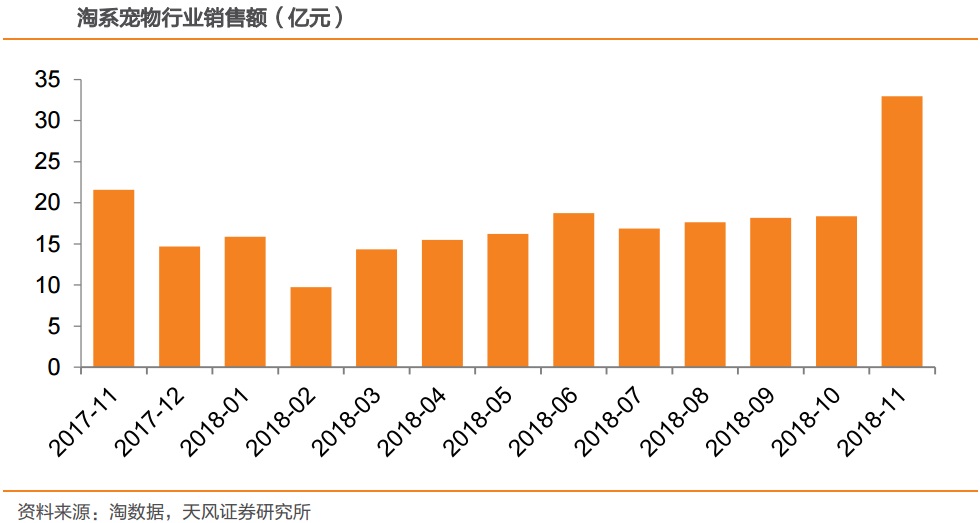

从月度数据来看,天风证券发现,作为线上宠物消费的主要平台,今年11月淘系宠物行业单月销售金额约33亿元,环比增长77%,同比增长51%。作为宠物行业最大的垂直电商平台,波奇网从2014年双十一大促全平台单日突破2000万,到今年突破1.6亿元,单日销售额5年间复合增长率达到51.57%,波奇网的快速成长也从侧面印证了宠物行业的高增速。除此以外,双十一当天E宠商城销售额突破1亿元,华元宠物多店销售额突破7600万元,各大知名宠物品牌也表现亮眼。

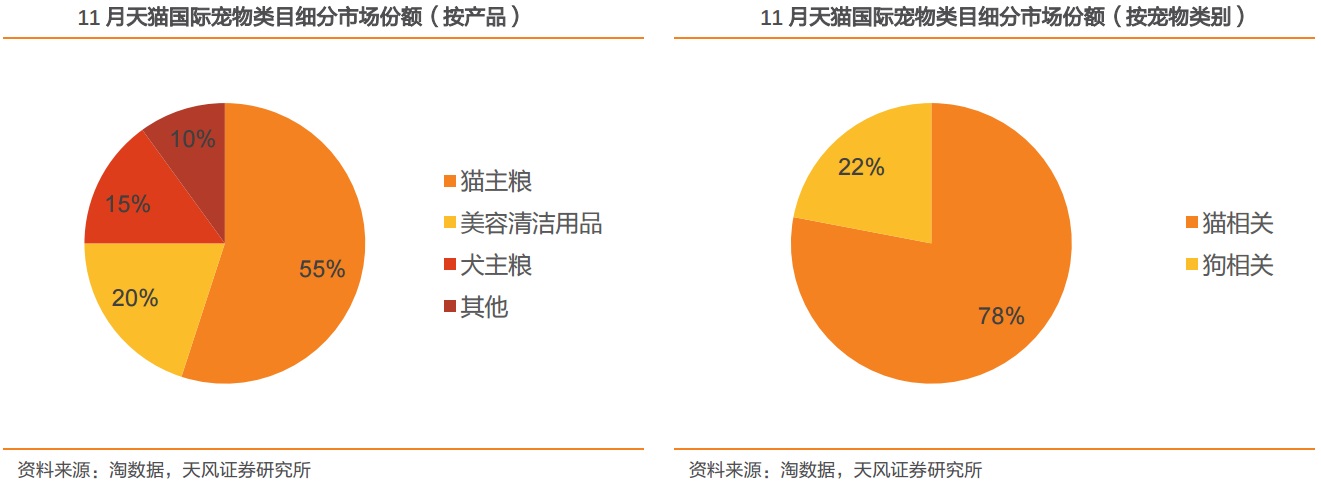

根据淘数据,今年11月猫主粮同比增长约60%,而犬主粮同比增长约35%。天风证券认为,这背后反映出了养猫人群的不断壮大。同时猫主人也更舍得掏钱。天猫国际11月宠物相关消费金额环比增长5倍多,但是从消费类别来看,猫主粮占比约55%,而犬主粮占比约15%,在占比20%的美容清洁用品中,猫砂产品占到了90%以上。从整体来看,与猫相关的消费占比接近80%。

从波奇双十一数据来看,宠主购买订单中,主粮占比约为63.21%,医药保健品占比约12.7%,零食占比约8.98%,用品占比约4.28%,其余用品约占10.83%。天风证券指出,宠物消费仍然以主粮为主,特别是在双十一期间,在各种活动促销下,为宠物囤下半年甚至一年的口粮成为大多数宠物主的选择。另外,保健品占比超过零食,也反映出了宠主科学养宠意识的增强,不仅要吃的好,更要吃的健康。

我国宠物产业仍处于蓬勃发展期,潜力大、增速快。从细分市场来看,宠物食品作为养宠刚需最先受益。尽管海外品牌有先发优势,但是市场格局仍然分散,国产品牌借助电商等新渠道红利有望脱颖而出。天风证券看好国内龙头公司通过加大投入、布局线上线下、抢占市场份额并最终脱颖而出,重点推荐中宠股份(002891.SZ)、佩蒂股份(300673.SZ)。

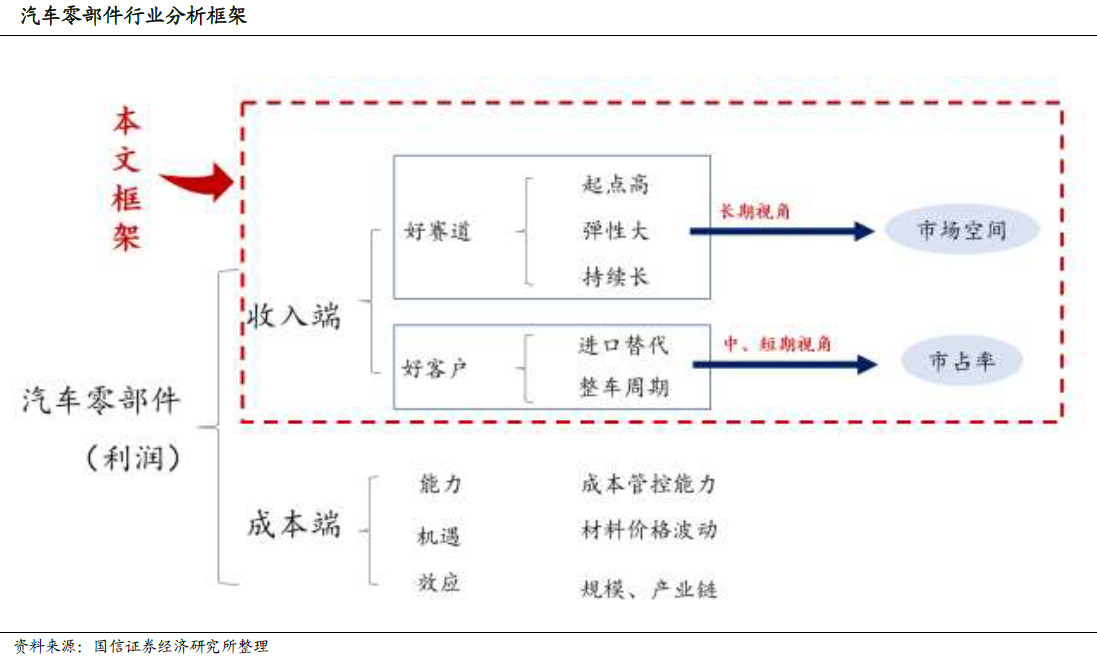

3.汽车业趋向成熟,汽车零部件行业“危”“机”并存(国信证券)

国信证券认为,汽车产业处于成长向成熟期过渡阶段,产业集中度提升,叠加汽车电动化、智能化、轻量化等变化趋势,如何把握汽车零部件投资机会至关重要。

国信证券指出,汽车零部件企业整体增速较整车高,零部件企业从收入端拆分:收入=①市场空间*②市占率,其中①市场空间主要看赛道结构,三大影响因素分别为:单车价值量(起点)、产品生命周期(持续时间)、产品升级速度(弹性);②市占率主要看客户结构,两大影响因素分别为:进口替代(拓展新客户)、整车周期(跟随原有客户份额提升实现的市占率提升)。

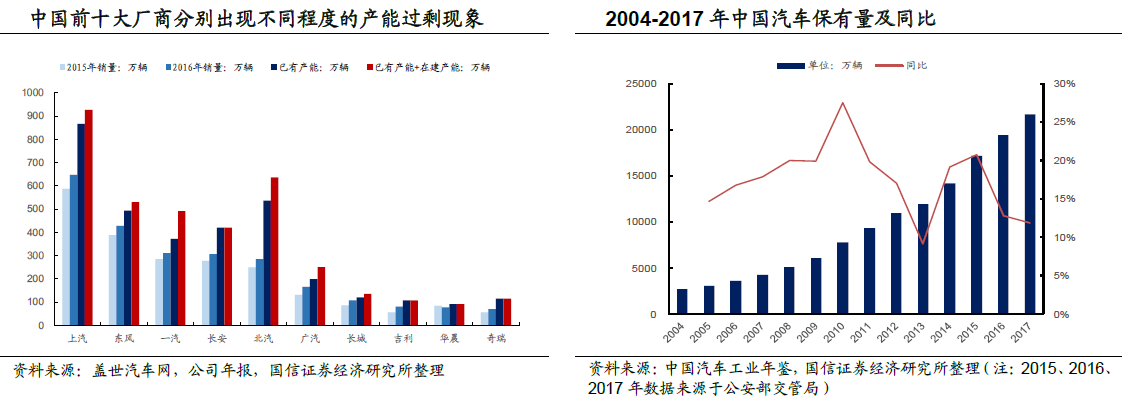

汽车行业经历2001~2010年十年行业高增长黄金时代后,当前中国汽车行业逐步由成长期步入成熟期,在行业增量红利消失的大背景下,国信证券认为汽车行业结构性机会犹存,未来随着销量增速进一步放缓,龙头份额将进一步提升,强者恒强格局日益凸显。叠加政策大环境支持,未来行业分化是主旋律,短期结构性机会犹存,长期把握智能化和新能源两条主线。

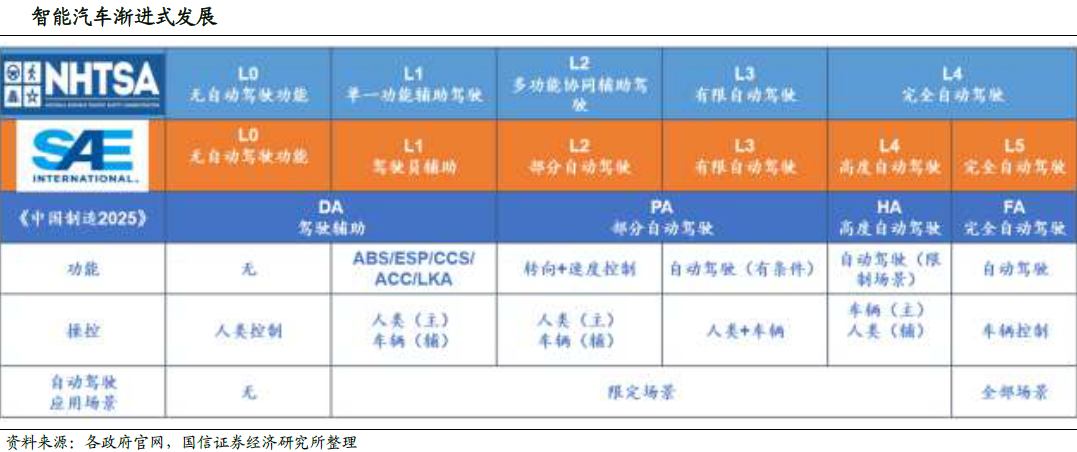

国信证券从赛道视角看,电动化、智能化带来零部件赛道洗牌:①传统零部件秉持从高能耗向低能耗、从机械式向电子化升级的趋势,推荐产品升级的车灯、车机(中控屏)、制动系统、转向系统、档位操纵器、电驱动桥等;②电动化背景下,新能源三电系统、新能源热管理系统及电控核心元器件IGBT空间广阔;③智能化背景下,车内智能产业链围绕上游传感器-中游算法芯片-下游执行层,车际互联方面,推荐V2X场景测试企业中国汽研。

从客户视角看,集中度提升,零部件生产压力迥异:从下游客户产能规划、模块化平台能力、抗风险能力三个维度筛选出有兼具成长性和安全性的优质产业链。行业竞争恶化、集中度提升背景下,推荐日系产业链、大众产业链和特斯拉产业链。

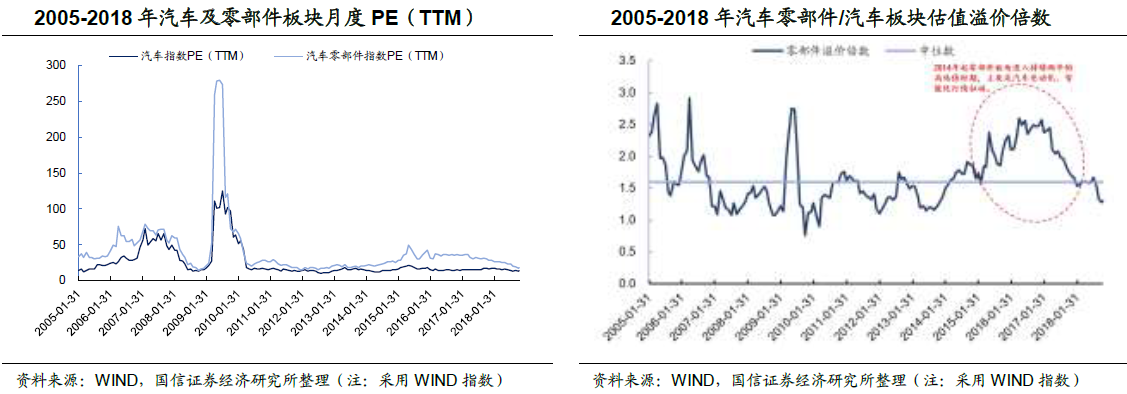

从汽车零部件板块的绝对估值水平来看,当前(2018年)国内汽车零部件行业估值为17.8倍,处于历史低位(后10%估值区间),国信证券认为,零部件板块2014年以来的高估值行情主要是汽车电动化、智能化趋势带来的,新能源汽车近年来的高速增长,各大车企纷纷推出L1/L2级别车型,带来了汽车零部件板块估值的整体提升。

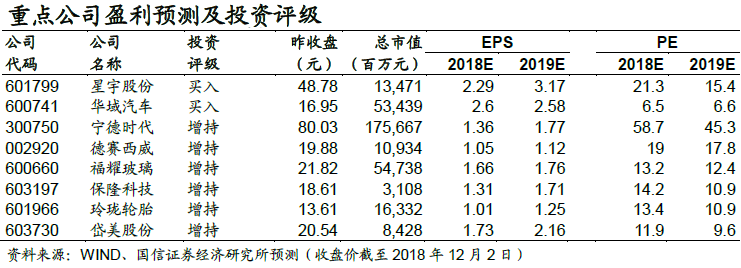

国信证券从赛道(长期)的视角,推荐星宇股份(601799.SH)、宁德时代(300750.SZ)、德赛西威(002920.SZ)、福耀玻璃(600660.SH)、保隆科技(603197.SH);从客户(中短期)的视角,推荐华域汽车(600741.SH)、岱美股份(603730.SH)及特斯拉产业链。

4.行业景气与经济息息相关,线上广告仍维持高增速(兴业证券)

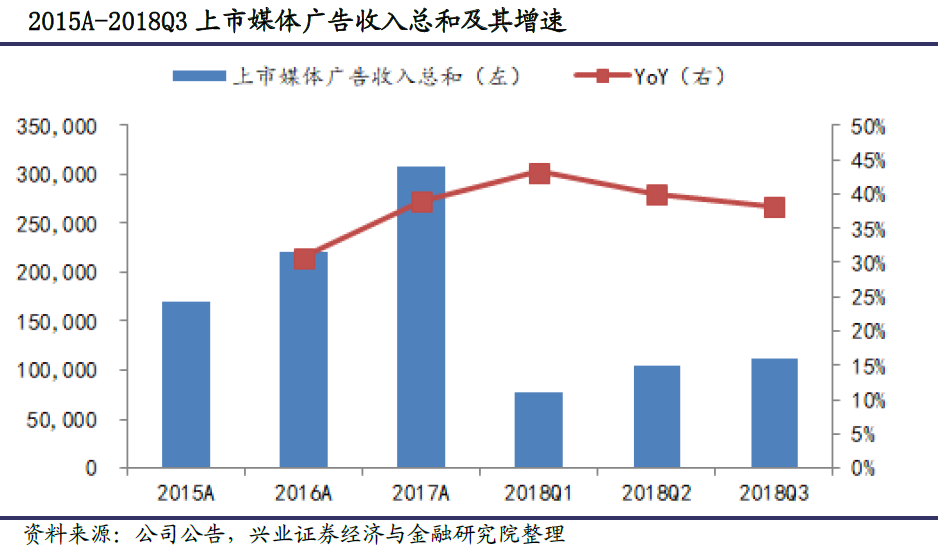

从2015年到2018年三季度来看,线上广告增速在2018年一季度见顶,并于2018逐季有所下降,但2018年三季度同比增速仍达到38.27%。品牌广告虽然承压,而强势媒体或效果类广告增长不俗,个体增速走向结构性分化。

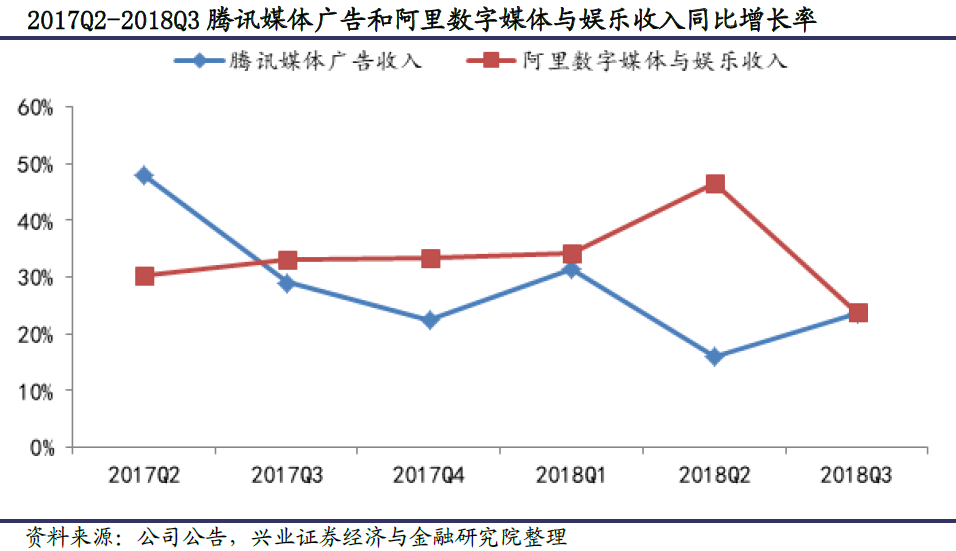

兴业证券指出,阿里、百度、腾讯占据市场前三,字节跳动异军突起。2018年前三季度仅阿里巴巴核心零售电商部分广告收入就达到889.66亿元,百度和腾讯则分别为607.15亿元和410.46亿元,行业前三集中度达65%,相比于2017年约72%的市场份额有所下滑。

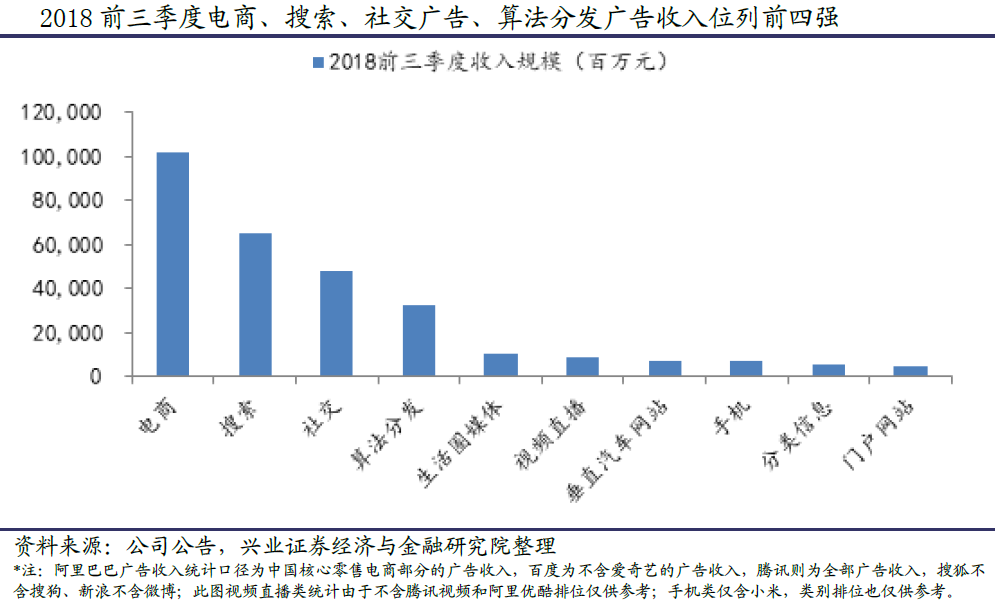

从细分领域来看,2018年前三季度电商、搜索、社交依然维持领先,广告收入规模分别达到1017.4亿元、656.44亿元、482.14亿元。2018年三季度电商、搜索、社交市场份额分别为34.59%、21.71%、17.07%,相比于2017年三季度同比变化分别为上升0.05个百分点、下降5.05个百分点、上升1.12个百分点。而算法分发类(字节跳动、趣头条)异军突起,抢占了较多广告预算。电商广告阿里巴巴份额下降,但由拼多多和美团进行了弥补。

线下媒体分众传媒凭借“高频必经抗干扰”属性,在公司广告规模体量中位列第五,但其市场份额微弱降低。这主要由于随着广告主越来越重视效果,线下媒体与互联网媒体的相对地位差距在拉大。

兴业证券研究认为,当前更具有“效果”属性的电梯海报广告有更快的成长速度。公司框架类媒体的扩张、最新发力的竖屏、接受阿里巴巴的战略投资均是直面效果广告的举措,有望保持强势线下媒体地位。

兴业证券认为,广告总体景气度与经济周期息息相关,预计2018年全年广告增速为2%左右,结构性看好线上广告景气度、效果类媒体的发展,以及媒体相对地位提升的强势媒体。当前生活圈媒体迎来效果化数字化变革期,转化率提升值得期待。重点关注腾讯控股(0700.HK)、微博(WB.NASDAQ)、拼多多(PDD.NASDAQ)、美团点评(3690.HK)、趣头条(QTT.NASDAQ)、小米集团(1810.HK)、字节跳动(未上市),以及分众传媒(002027.SZ)等。

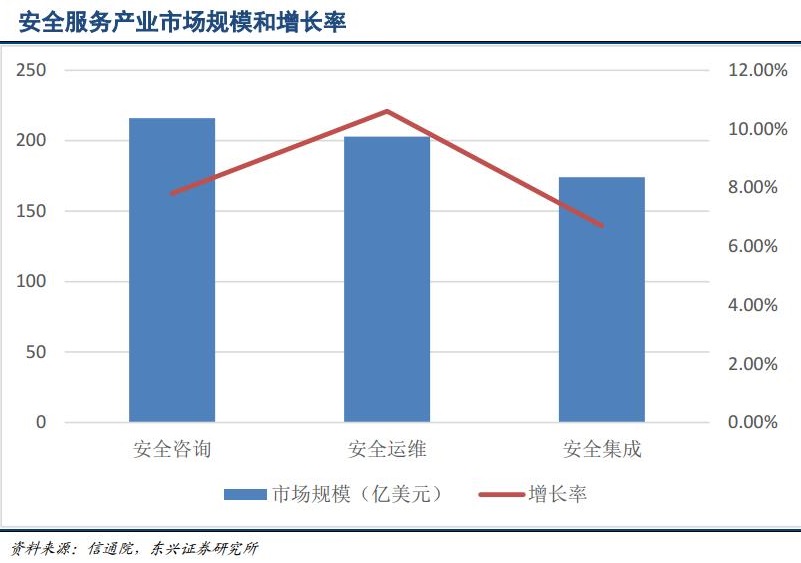

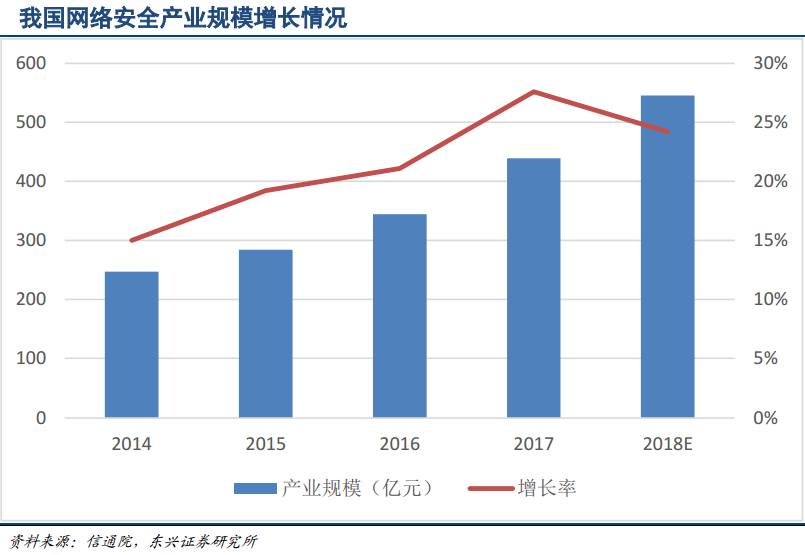

5.央企安全运维空间大,卫士通业绩有望获极大提升(东兴证券)

随着网络攻击集团化专业化趋势增强,央企承载国家重要经济命脉,急需提升信息安全能力,网络安全“三同步”、检测评估、应急处置等细化要求将有效指导和规范关键信息基础设施保护实践。东兴证券认为,在两方面作用下,预计未来1-2年政府、电信、能源、交通、教育、医疗、工业等领域网络安全投入意愿将进一步增强,在网络威胁监测预警、网络安全态势感知、网络数据和用户信息保护、突发事件应急响应以及安全合规等方面需求迫切。

卫士通(002268.SZ)目前具备渠道和商业模式两方面的优势,推出行业首创的一站式央企网络安全服务解决方案,具备形成了“安全咨询、安全评估、安全建设、安全运维”为主要内容的信息系统全生命周期安全集成与服务能力。渠道方面,经过二十年的发展和布局,公司已建立起行业和区域相结合的矩阵式营销服务支撑体系,使公司具备完整的全国性本地化营销服务能力。商业模式方面,针对央企自身网络安全能力薄弱导致的网络安全能力需求,依托网络安全国家队优势,公司针对央企需求推出行业首创一站式央企网络安全服务解决方案,由单点防御向系统防御、被动防御向主动防御的转变,构建全方位的安全管控、安全防护、安全服务保障体系,构建起提升其网络安全防护水平和应对未知网络安全威胁的能力。

结合目前宏观经济形势,央企服务业务受目前经济大环境影响较小,央企网络安全在2017年已经是一把手负责制,投入力度相比以前更高,且央企对网络安全从产品转向服务,卫士通为央企提供网络安全服务整机解决方案将是公司重大转折机遇。

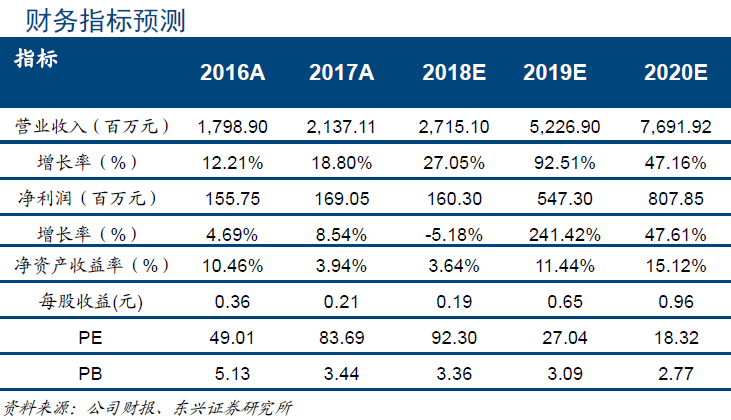

东兴证券指出,目前央企共97家,估计每家平均30家分公司,毎家分公司750万的合同额,将有2182亿的市场,作为网络安全国家队,卫士通有望取得一半市场份额,也就是将近百亿级的收入级别,将极大提升公司业绩。预计公司2018年、2019年和2020年,收入分别为27.15亿元、52.27亿元和76.92亿元,归母净利润分别为1.60亿元、5.47亿元和8.08亿元,EPS分别为0.19元、0.65元和0.96元,维持公司“强烈推荐”评级。

责编:周毅

(本文来自于第一财经)

相关文章

相关文章