安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

【碳道Talk Show】3日后开波!---可再生能源电力配额制启动

碳道小编 · 2018-12-29 11:12 · 阅读量 · 2999

摘要:值得一提的是,由于高耗能的用户在这三个市场都有需求,目前已经有些碳资产管理的团队做起了售电的生意,相信不久的将来会出现一些买电送碳,买碳送绿证之类的套餐。

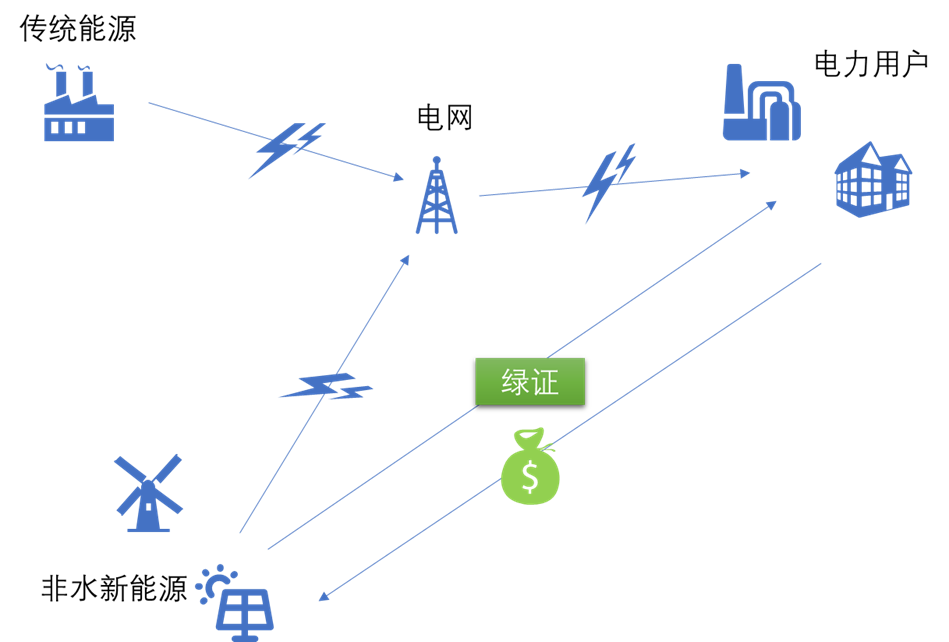

小编告诉我看官多数都是碳圈人士,我也不大费笔墨解释了。简单来说,和碳市场一样,可再生能源配额制也是从补贴向市场化发展的一种转变。这个配额跟碳市场的配额类似,此前已经上线的绿证大概和CCER类似。

和碳市场不一样的是,承担配额义务的市场主体为配售电企业和电力用户(碳市场是发电企业)。其配额完成量主要有三种方式:1)从区域内或区域外电网企业和发电企业购入的可再生能源电量;2)自发自用的可再生能源电量;3)从其他配额义务主体购买的配额完成量或购买绿证折算的配额完成量。

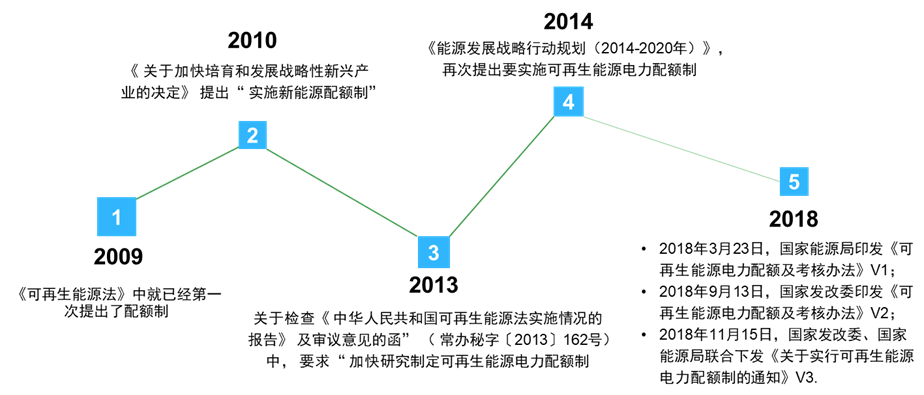

十年怀胎

外国的朋友们总觉得中国出台的政策有种撸起袖子,说干就干的感觉。但可再生能源配额制可以说是中国最难产的可再生能源政策,前后历经了长达十年的酝酿,中间几经波折,直到最终落地(见下图)。

配额制之所以讨论了近十年都没有实施,有几个原因:

1)因为它不是单一的政策,而是涉及整个能源系统的设计,而且与电力市场改革和碳交易市场的发展都有交互的影响;

2)它的实施直接影响到发电企业、 电网企业、 地方政府、高能耗用户等的利益。而相较于配额制的受益者,可再生能源发电企业,这些利益相关企业在总体实力、上缴利税及政治话语权上都强大的太多,这也不难理解政策出台的阻力之大。

从今年的三版修订稿的内容来看,政策的主体框架、核心的思想没有发生变化,但涉及到具体的操作、惩罚力度、衔接机制等还是能看出来经过多方博弈的。有兴趣了解三版修订稿变化的可以看看这个文章:http://news.bjx.com.cn/html/20181122/943708.shtml。

可再生能源电力配额制、碳交易、电力市场的交互问题

关于多市场交互问题的研究一向较少,笔者一共就搜到2篇,一篇是段茂盛教授在2018年发表的《全国碳排放权交易体系与节能和可再生能源政策的协调》,另外一篇是Xuran Li在2013年发表的《A Multimarket Decision-Making Framework for GENCO Considering Emission Trading Scheme》。我把他们的观点提炼一下:

1)三个政策一致吗?

无论从国外经验还是政策精神来说,可再生能源电力配额制、碳交易、电力市场这三种政策将形成合力,共同促进可再生能源的发展。由于可再生能源行业是战略型新兴产业,在其发展初期离不开政府的补贴扶持,但是一个行业不能永远依靠补贴发展。

随着可再生能源配置制和碳交易政策的施行,对可再生能源的政策和管理理念将逐步淡出扶持和补贴机制,逐步进入商业化阶段,最终形成政府政策引导与绿色电力市场机制有机结合的政策体系;

2)三个政策之间有什么影响?

额制的核心目标是要解决消纳的问题,通过配额指标的落实起到一定作用,并逐步打破省际的壁垒。需要承担配额的第一类企业是直接为用户供电的电网企业、独立售电公司、拥有配电网运营权的售电公司,第二类是通过电力批发市场买电的用户和拥有电厂的企业。而碳市场限制的每年消耗10,000吨标煤以上的发电企业。

这两个目标一个抓电力生产的源头,一个抓电力消费的末端,而中间部分的电力市场改革的进度就对这两个政策是否能长期有效的执行起到关键作用了。

“新电改”在进一步完善政企分开、厂网分开、主辅分开的基础上,按照管住中间、放开两头的体制构架,有序放开输配以外的竞争性环节电价,有序向社会资本放开配售电业务,有序放开公益性和调节性以外的发用电计划,为配额制和碳交易的有效运行新创造了可能。

值得一提的是,由于高耗能的用户在这三个市场都有需求,目前已经有些碳资产管理的团队做起了售电的生意,相信不久的将来会出现一些买电送碳,买碳送绿证之类的套餐。

3)新能源企业会受到什么样的影响?

相关文章

相关文章