安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

环保上市公司的春天何时到来

碳道小编 · 2019-03-22 07:03 · 阅读量 · 2315

摘要:钱立华告诉记者,资产证券化以未来的现金流作为基础资产进行结构化融资,其结构特点适合以绿色项目为主业的主体进行融资。

2019年政府工作报告提出,加快发展绿色金融。绿色发展是构建现代化经济体系的必然要求,是解决污染问题的根本之策。要改革完善相关制度,协同推动高质量发展与生态环境保护。然而,受几起环保企业债务违约事件影响,资金对环保企业的认可度普遍降低,以致一些中小企业贷不到款,濒临倒闭。

生存环境不容乐观

政府工作报告提出,要壮大绿色环保产业。改革完善环境经济政策,加快发展绿色金融,培育一批专业化环保骨干企业,提升绿色发展能力。“虽然环保政策一直在加码,但环保企业受去杠杆影响更大,环保企业生存环境不容乐观。”东北证券环保公共事业研究员马庆华在接受中国经济时报记者采访时表示。

随着2018年年报不断披露,环保板块的上市公司业绩逐渐揭晓。据本报记者不完全统计,截至3月19日上午9点,在45家环保工程板块上市公司中,已有37家披露2018年业绩预告,其中,业绩预增的有17家,业绩预降的有11家,业绩预亏损的有9家。

兴业经济研究咨询股份有限公司环保行业分析师艾潇潇在接受中国经济时报记者采访时表示,回顾2018年,受去杠杆、PPP清库及项目落地放缓等影响,行业整体增速放缓,业绩不达预期,叠加融资环境大幅收紧,行业整体现金流承压,回款质量有待改善。2018年以来,神雾环保、盛运环保、凯迪生态等多家环保公司出现债券及债务违约,而环保PPP龙头东方园林的发债失利和2019年初的技术性违约事件,进一步引发了市场对整个环保板块资金面的担忧,避险情绪较浓。

“2018年环保板块表现不好,主要有两方面的原因。”马庆华在接受本报记者采访时表示,一是业绩不佳。金融去杠杆使得融资难、融资贵,融资成本的上升大大提高了财务费用,与此同时,很多项目都处于建设期,由于建设期的水环境治理项目是以完工百分比法确认收入的,再融资资金不到位使得收入确认减少。财务费用的上升和收入确认的减少共同导致业绩的下滑。二是机构风险容忍度下降。宏观经济下行、中美贸易摩擦等多重原因使得机构风险容忍度下降,在这种情况下,加杠杆上项目的环保公司不太受欢迎。

中国人民大学重阳金融研究院绿色金融部副主任曹明弟向本报记者分析道,环保板块公司主要面向地方政府,由于地方政府的财政支付能力不足,导致环保板块公司的现金流不畅,项目开展不太顺利,业绩预期不容乐观。应该仔细甄选客户,与支付能力强、信用评级高的客户合作开展项目,确保项目顺利开展和正常的现金流。做项目时和客户共同设计项目投融资方案,为客户提出合适的资金计划,也提升自身业绩。采用纳入国家相关PPP项目库、政府性担保机构进行担保等方式,提升融资主体的项目评级,提高项目融资机会。

绿色债券发展较快

目前,环保项目普遍采用PPP模式,特点是重资产、长周期,环保企业解决资金只能通过短期融资手段,最常见的是发债。

兴业经济研究咨询股份有限公司绿色金融分析师钱立华在接受中国经济时报记者采访时称,多家机构估计中国每年需要3万亿至4万亿元的绿色投资,投资于环保、节能、清洁能源、绿色交通、绿色建筑等,而政府只能出资10%—15%,85%—90%的需要商业资本支持,发行绿色债券成为企业开发中长期绿色项目的重要融资渠道。

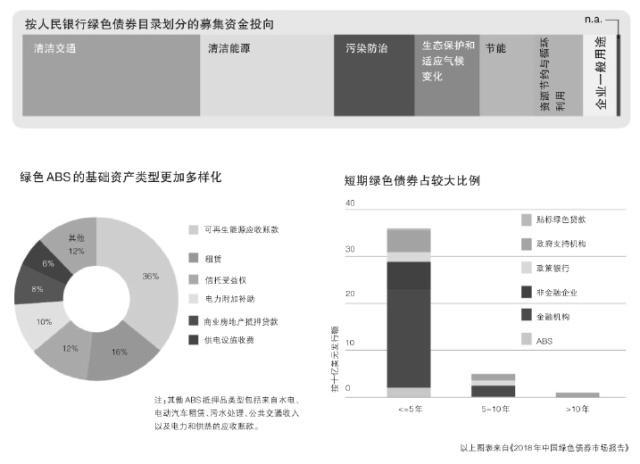

钱立华告诉记者,资产证券化以未来的现金流作为基础资产进行结构化融资,其结构特点适合以绿色项目为主业的主体进行融资。据Wind债券数据库统计数据,2018年国内发行的绿色资产支持证券共18只,规模为141.43亿元,较2016年增加12只。中国绿色ABS募集资金的使用涵盖各种绿色领域,如可再生能源、低碳建筑、水管理和低碳运输。绿色ABS抵押品类型也变得更加多样化,大多数中国绿色ABS由应收账款担保,包括出售可再生能源电力的应收款、应收租赁款、绿色商业建筑抵押贷款、电动汽车租赁和上网电价应收账款等。举个例子,2018年中国发行了第一只由可再生能源电价附加补助作为基础资产的绿色ABS,创建了与可再生能源收入流完全相关的抵押品池。2016年11月,中国银行伦敦分行在境外发行5亿美元绿色资产担保债券。中国银行本次发行的债券以中国银行伦敦分行为主体在境外发行,以中国银行在境内持有的绿色资产作为担保资产池,为债券项下的支付义务提供担保。债券募集资金用于中国银行在境内的绿色信贷项目。担保资产池中资产全部为“中债—中国气候相关债券指数”的样本券,在资金用途和担保资产层面具有“双重绿色属性”,兼顾了国内外绿色债券市场准则和实践。

钱立华以绿色金融债举例,“越来越多的城市商业银行和农村商业银行加入到绿债市场中。据Wind债券数据库统计数据,2018年分别有20家城商行和9家农商行发行绿色金融债,而2016年分别仅有10家和1家。国内绿色债券市场的评级结构逐渐丰富,2018年首次出现A+级别的绿色债券,反映出全市场参与绿色债券发行的趋势正不断扩大。

曹明弟看好未来环保项目。他表示,2019年,客户、项目主要在东部地区的政府、企业的公司总体业绩较好,还有环保相关的咨询服务业,特别是到2020年,所有国内上市公司都要开展环境信息披露以及相关的绿色债券认证、评估等,这些行业将成为刚需,需求巨大、市场广阔,有较大的发展潜力。

艾潇潇表示,未来应重点关注高景气度、现金流稳定、重运营的子行业。危废处理行业,政策严,供需缺口依然较大,商业模式清晰,现金回流及盈利较优,环保企业先入优势明显。环境监测行业景气度快速提升,维持稳定增长,其中,优质龙头强者恒强,增量空间短期主要来自环境监测范围的拓展和下沉,中长期增长主要来自监测指标的增长。

马庆华对于未来环保企业发展持谨慎态度。她表示,由于融资明显收紧,很多和PPP相关的公司都希望规避风险,特别是大范围拿PPP订单的环保企业。预计未来随着融资环境好转和机构风险偏好变化,环保公司将更多受政策利好影响。

来源:中国经济时报

相关文章

相关文章