安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

NRDC:零售银行支持低碳发展潜力巨大

碳道小编 · 2019-03-29 18:03 · 阅读量 · 2163

摘要:NRDC的零售银行气候金融项目,正在与金融学术机构和各类商业银行合作,共同完善和强化绿色金融激励和扶持政策,研究克服绿色金融工具应用中的障碍,促进绿色金融向零售领域的挺进,为改善生态环境、提高公民环保意识、扩大全球气候治理行动、加速经济的绿色低碳转型做出贡献。

为了保护环境、走可持续发展的道路,绿色金融的概念应运而生,正逐步成为国际金融业的主旋律。绿色金融是指在金融活动中应用能够产生环境保护效益的各种金融工具,如为生态环境保护和清洁能源项目贷款、发行用于污染治理的债券、构建支持绿色产业的基金等。这里所说的“环境保护效益”通常也包括对生态和全球气候系统的保护,而且必须是实在的、可验证的、额外于常规金融业务的环境效益。作为绿色金融的一部分,专门聚焦减少温室气体排放、减缓气候变化的金融工具和产品在国际上称为气候金融。气候金融是当前全球应对气候变化行动的一个重要抓手,也是绿色金融发展面临的最紧迫任务。

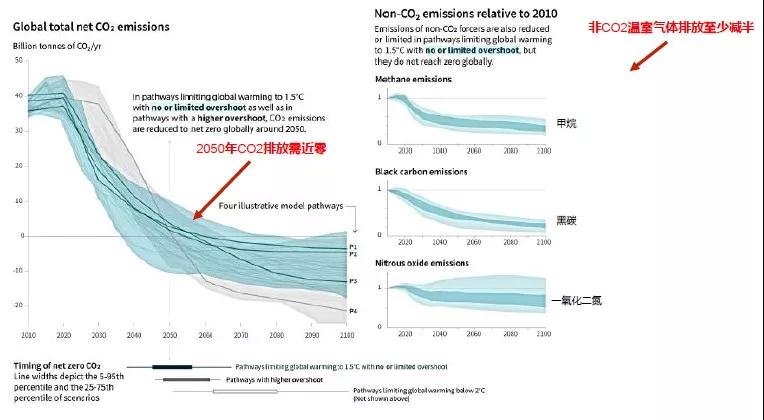

IPCC的最新报告《全球升温1.5℃ 特别报告》①(2018年10月)对加大气候融资的紧迫性做了最强的诠释。这份由全球近百位顶级专家合作、近500位科学家审评的研究报告指出,自工业化革命以来,地球平均气温已经升高了1℃;要避免气候变化对人类生存与发展造成灾难性后果,就必需在本世纪末将全球平均升温控制在1.5℃-2℃之内; 这意味着到本世纪中叶,全球二氧化碳的净排放需要接近零,其它温室气体的排放(如甲烷、氧化亚氮、氢氟碳化物等)也需要比现在的水平减少一半或更多,如图1所示。

图1 IPCC 1.5度特别报道温室气体排放情景分析

为实现这一保障人类生存的目标,IPCC用模型推算了多种控制升温1.5°C的路径,及其所需成本。报告得出结论:在2016至2035年间,需要平均每年投资约2.4万亿美元,用于清洁能源发展和其它低碳活动。这不是一个天文数字,但也不是小数目,相当于全球年GDP的2.5%。

到目前为止,全球每年在应对气候变化上的投资额离2.4万亿美元还差得很远,只有3,300亿左右,仅为理想目标的14%。但是,过去十几年来对清洁能源投资的快速增长仍让我们有理由保持信心。图2显示自2004年以来,全球对清洁能源的投资呈现了高速增长的态势,2017年投资总额达到3,335亿美元;十四年里投资额增长了5,400%,主要集中在太阳能、风能和低碳技术服务领域。

图2 历年全球清洁能源投资额

另一项对气候金融的研究显示,2016年全球用于减少温室气体排放和加强适应气候变化能力的投资为3,830亿美元,其中60%以上来自于私营部门②。可见,应对气候变化的迫切需求仅靠公共资本无法实现,主力是私营资本,也就是民营资本。通过更明确更积极的金融政策和金融工具可以激励和引导私有资本更多流向绿色低碳的各个领域。

零售银行可以成为私营资本支持气候金融的一支生力军。零售银行指商业银行中面向个人及小微企业的金融业务,也包括新兴金融科技公司(Fintech)的相关业务,如储蓄、财富管理、信用卡、各种小微贷款等。当前全球银行零售业务的储蓄规模约111万亿美元③,相比于每年2.4万亿美元的气候金融需求,显然值得加以引导,更多地向绿色低碳项目流动。

同时,由于零售银行业务与个人、家庭以及小微企业息息相关,绿色低碳的金融工具和产品可以直接影响和引导大众的行为转变。如果能通过积极的政策引导和合理的金融机制设计,将提升气候和环境效益的目标嵌入到金融机构零售业务中,对引导社会经济增长方式向低碳模式转型定将产生巨大成效。

中国的商业银行资产规模全球领先。全世界资产规模最大的五家银行中,前四家都是中国的银行,为工商银行、建设银行、农业银行和中国银行④。自2009年以来,中国商业银行的零售业务,其营业收入以每年23%的速度递增,预计在2020年将达到3.2万亿人民币(约0.47万亿美金),贷款资产规模将达到32 万亿元人民币,成为仅次于美国的全球第二大零售银行市场⑤。目前,这块资金池中仅有非常小的部分明确投向应对气候变化。

自2016年国家七部委联合下发《关于构建绿色金融体系的指导意见》以来,中国绿色金融相关要求和政策频出,推动建立绿色金融体系,包括信贷、股票指数、债券、发展基金、上市公司信息披露、担保、环境强制责任保险、环境影响评估等多方面⑥。中国对绿色金融的探索和实践在许多方面领先于世界其他国家, 特别是绿色信贷方面,规模增长迅速。2017年中国境内外发行贴标绿色债券共计2483.14亿元人民币(约370亿美元),相比2016年增长了7.3%,约占全球发行金额的24.59%⑦。人民银行研究局的一份报告估计,中国绿色投资需求约为每年3万亿-4万亿人民币,这其中85%以上需要通过市场解决⑧。

然而,我国绿色金融的覆盖范围还不全面,特别是在个人消费领域。在2019年1月7日由自然资源保护协会(NRDC)和中国金融学会绿色金融专业委员会合作召开的绿色金融促进绿色消费研讨会上,有专家指出,从绿色金融产品和服务的对象来看,我国的绿色信贷和绿色债券主要针对大企业或大项目的需求,而很少直接针对个人消费者。银行等金融机构几乎没有提供针对个人客户的消费需求去挖掘和创新绿色金融产品与服务。与会专家认为,需要将绿色金融的覆盖范围扩大至个人与中小微企业,从三方面充分调动全社会的力量应对环境和气候挑战,推动中国经济的低碳转型。

1)助力绿色消费主流化。当前我国选择贷款和信用消费人群的比重增加。购房、购车、装修和家用电器方面是个人贷款的主要部分,如通过信贷倾斜政策和差别化利率引导,鼓励消费者购买或租用绿色建筑、新能源或低排量车和节能型电器。

2)引导绿色投资储蓄成为新选择。随着公众环保意识增强,我国已有一批关注环境和气候变化的公民,希望将资本运用于对环境有正面影响的领域,避免支持高污染、高耗能、高排放的产业。我们希望通过银行储蓄和理财产品的创新,开发多样化的绿色低碳型理财产品,满足并鼓励顾客这一理财需求。

3)促使绿色金融普惠小微企业。当前银行金融机构对中小企业的信用贷款,难以将环境风险和环境影响纳入贷款审核过程。我们希望加强中小微企业环境信息的可得性,识别绿色企业和绿色项目,鼓励和支持银行和金融机构优先支持绿色小微企业,从而引导小微企业节能降耗、低碳经营。

NRDC的零售银行气候金融项目,正在与金融学术机构和各类商业银行合作,共同完善和强化绿色金融激励和扶持政策,研究克服绿色金融工具应用中的障碍,促进绿色金融向零售领域的挺进,为改善生态环境、提高公民环保意识、扩大全球气候治理行动、加速经济的绿色低碳转型做出贡献。

尾注:

① IPCC中文名称为联合国政府间气候变化专门委员会

② “Global Landscape of Climate Finance”, Climate Policy Initiative (2017)

③ “A Year in Review and What’s Ahead for Our Climate FinanceStrategy”, Marilyn Waite (2018)

④ 《2018年全球市场情报》,标准普尔

⑤ 《集约化智能化跨越式:发展零售银行之路》麦肯锡(2017)

⑥ 如《中共中央国务院关于加快推进生态文明建设的意见》(2015年4月25日),《生态文明体制改革总体方案》(2015年9月);《关于构建绿色金融体系的指导意见》(2016年8月31日)等

⑦ 《中国绿色债券市场发展报告(2018)》中央财经大学绿色金融国际研究院

⑧ 《中国绿色金融发展报告2017》人民银行研究局(2018)

文章来源:绿色金融

相关文章

相关文章