安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

研究显示印尼或将出现煤电产能过剩,煤电投资风险预警机制亟需建立

碳道小编 · 2019-09-25 15:09 · 阅读量 · 1307

摘要:全球各国携手应对气候变化,离不开对化石能源投资的逐步减少。至今,全球已有超过100家银行、保险公司和资产管理企业做出相关承诺,或制定转型计划以减少煤炭项目所占的资产比重。这些改变不仅有助于缓解气候变化,也能帮助投资者避免长期损失。

在联合国气候行动峰会上,中国外交部部长王毅表示中国将积极推进气候变化南南合作计划,“为应对气候变化国际合作汇聚更多力量”。

全球各国携手应对气候变化,离不开对化石能源投资的逐步减少。至今,全球已有超过100家银行、保险公司和资产管理企业做出相关承诺,或制定转型计划以减少煤炭项目所占的资产比重。这些改变不仅有助于缓解气候变化,也能帮助投资者避免长期损失。

近几年中国企业在拓展海外煤电市场方面不断深入,逐渐从工程总承包的角色转变为股权投资者,越来越多的企业以股权投资的方式“走出去”。目前,印度尼西亚已成为中国在海外最大的煤电股权投资市场之一。

在此背景下,国际环保组织绿色和平与山西财经大学在今日联合发布的《中国海外煤电投资建设风险预警研究报告——印度尼西亚国别研究》(以下简称《报告》)中指出,印度尼西亚电力系统在2022年或将出现近700万千瓦的煤电过剩产能,主要集中在爪哇-巴厘地区。中国亟需建立一套强有力的国别风险评估和预警机制,尽早发现和规避海外煤电投资的长期风险。

“在海外股权投资项目日益增多的背景下,我国亟需建立一套可以识别海外市场长期风险的煤电投资建设风险预警体系”,山西财经大学经济学院康旭华博士表示,“国内曾经面临的由产能过剩问题带来的投资风险同样有可能出现在其他国家,我们需要提高警惕。”

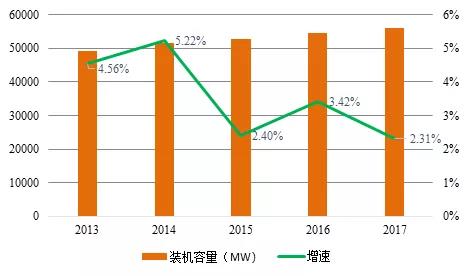

近年来,在政府的大力扶持下,印度尼西亚电力装机容量增长迅猛。截至2017年12月,印度尼西亚总电力装机5592.5万千瓦,其中在印度尼西亚国家电力公司旗下的煤电装机2855.3万千瓦,气电装机307.6万千瓦,非水可再生能源装机56.0万千瓦,此外还有超过1600万千瓦的独立电站和租赁电站。《报告》指出,即使印度尼西亚未来的GDP年均增速达到预期的5.9%,中长期内该国仍可能面临电力产能过剩的风险。

2013-2017年印度尼西亚电力装机量及增速。数据来源:PLN年报(2013-2017)

为更加精准客观地预估印尼的煤电投资风险,《报告》首次将国家能源局发布的煤电规划建设风险预警的指标体系用于海外煤电投资风险评估。国家能源局于2016年建立了国内煤电规划建设风险预警的指标体系,有效地从经济性、装机充裕度、资源约束等角度为煤电建设如何规避潜在风险提出对策。

根据印度尼西亚电力供应规划,《报告》将该国划分为爪哇-巴厘、加里曼丹、苏拉威西、苏门答腊和马鲁古-巴布亚五大区域,测算了各地区装机充裕度、项目投资经济性和环境资源约束三个主要指标以评估印尼煤电投资现状,并从上述三个角度预测了各地区未来三年在高经济增速(GDP年均增速5.9%)和低经济增速(GDP年均增速5.2%)两种情景下煤电项目投资建设情况,最终得出2022年印度尼西亚五大区域煤电投资建设的风险预警结果。煤电装机充裕度预警指标体现了当地煤电装机、电力供应的冗余情况;煤电建设经济性预警指标体现了建设当地自用煤电项目的经济性,为规划建设煤电项目提供决策参考;资源约束指标反映了在当地规划建设煤电项目受到的资源环境影响程度。

2018-2022年印度尼西亚五大地区预计新增装机情况(兆瓦)

《报告》分析结果显示,就煤电装机充裕度方面来看,印度尼西亚未来煤电投资建设将面临较大风险:

即使印尼经济发展增速可以达到其国家发展计划部的预期水平(即高经济增速情景),爪哇-巴厘地区仍将面临最严重的产能过剩问题。与当地15%的合理系统备用率相比,该地区2022年电力系统备用率将超过30%,煤电过剩规模超过600万千瓦,煤电投资者和印度尼西亚政府需警惕投资风险。此外,加里曼丹地区也将出现超过16万千瓦的煤电过剩产能。

在低经济增速情景下,爪哇-巴厘地区的煤电投资风险将进一步加剧,2022年煤电过剩装机规模或将超过800万千瓦。与此同时,加里曼丹、苏门答腊和马鲁古-巴布亚也将分别出现46万千瓦、89万千瓦和6万千瓦的煤电过剩装机。

“根据全球能源监测和波士顿大学等公开数据信息,目前中资企业以股权投资形式在印度尼西亚参与的煤电投资项目尚有部分未投入运营,处于在建或计划建设阶段,”绿色和平气候与能源项目主任李丹青表示,“政府部门、电力企业和金融机构需尽快对这些煤电项目面临的长期风险进行评估。”

基于预警结果,《报告》建议:

印度尼西亚政府应充分考虑电源建设增长过快、能源转型和环境资源约束对煤电投资的中长期影响,及时停止审批高风险地区的新建煤电项目,并建立类似中国国家能源局的煤电规划风险预警机制,避免出现电力产能过剩。并逐步提高自身能源发展规划能力和本国能源政策的合理性和稳定性。

中国相关政府决策和管理部门应针对中国海外主要的煤电投资东道国建立煤电投资建设风险预警体系,指导和督促企业在前期投资决策方案中充分考虑可能对煤电项目的长期运营造成影响的因素。同时,合理利用公共资金和政策预警体系调控对于海外高风险地区新建煤电项目的支持。

股权投资企业应建立和完善项目长期风险评估体系,逐步提升对全球能源转型、气候变化等长期风险的意识和控制能力。

银行和保险公司等金融机构应提升自身对海外煤电项目长期运营市场的认识和风险评估能力,甄别高风险项目,并严控对高风险项目的融资或担保。

电建集团国际工程有限公司投融资部负责人佟刚表示:“印度尼西亚的资源禀赋和国家政策决定了煤电为主的电力外资政策。近年来,中国企业在全球新建的煤电项目越来越多是以股权投资的形式参与的,这一趋势使得中国的企业与金融机构将承担更多的长期风险。为中国开发商、中国债务资本和中国监管部门提供贴近现实的印度尼西亚煤电投资预测和风险分析,迫在眉睫。”

相关文章

相关文章