安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

《中华人民共和国资源税法》解析及实施建议

碳道小编 · 2019-10-16 09:10 · 阅读量 · 2900

摘要:2019年8月26日,十三届全国人大常委会第十二次会议表决通过了《中华人民共和国资源税法》(以下简称“资源税法”),并宣布将于2020年9月1日起正式施行。

2019年8月26日,十三届全国人大常委会第十二次会议表决通过了《中华人民共和国资源税法》(以下简称“资源税法”),并宣布将于2020年9月1日起正式施行。我国自1984年10月开始征收资源税,1993年12月,国务院发布《中华人民共和国资源税暂行条例》(以下简称“暂行条例”),此次会议将暂行条例上升为资源税法,进一步落实资源有偿利用原则,推动了中国税收法定进程。本文将对该部资源税法的要点进行介绍,总结其出台的意义,并对具体实施提出政策建议。

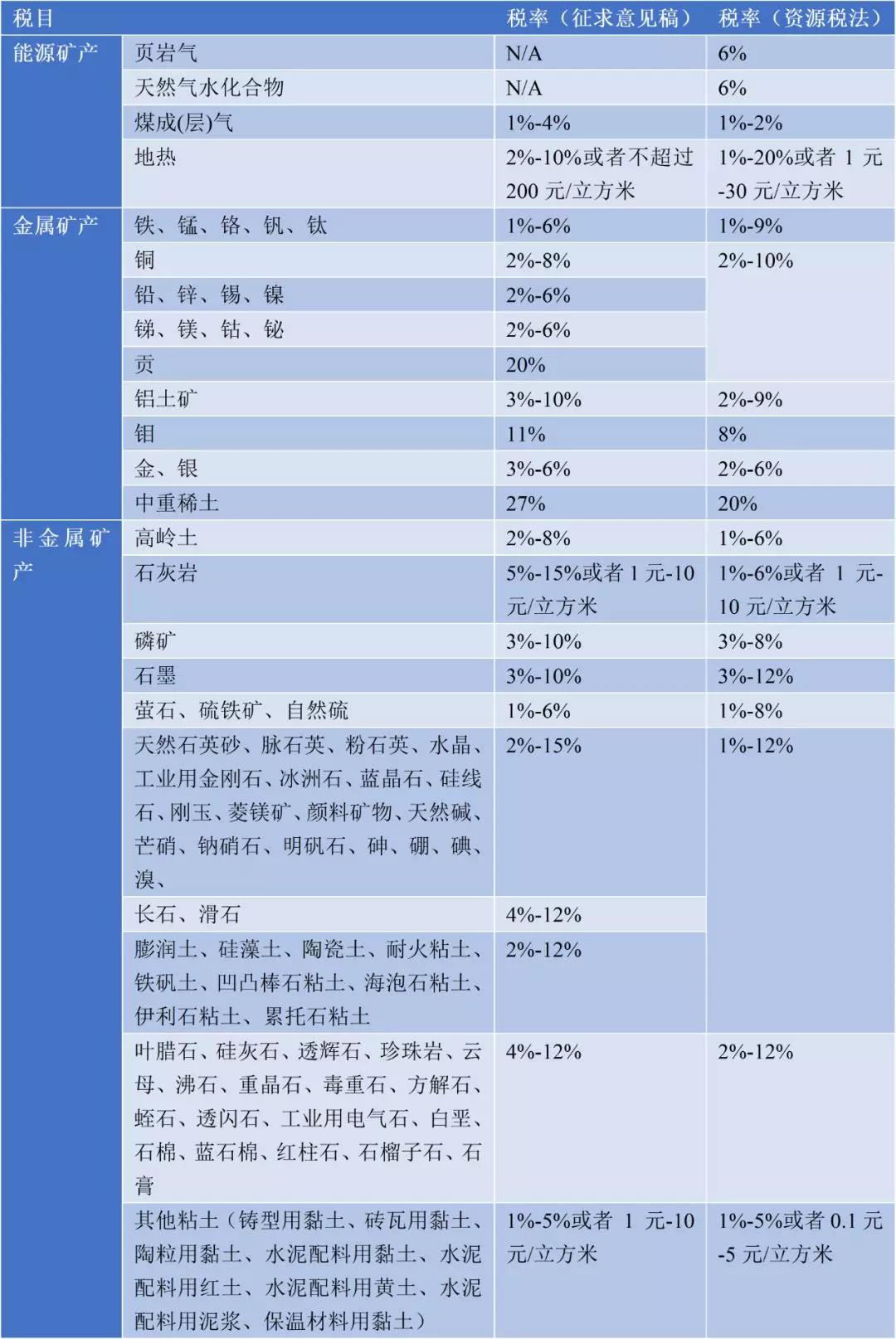

一、资源税法的要点

(一)扩大征收范围、完善税目税率

资源税法对税目进行了统一和规范,分为能源矿产、金属矿产、非金属矿产、水气矿产和盐五大类,并将目前所有应税资源具体品目逐一列明,共164种,覆盖了已发现的所有矿种和海盐。与2017年11月发布的征求意见稿相比,此次通过的资源税法对部分税目的税率进行调整,并将水气矿产从非金属矿产大类中分离出来单独列报,并增加了页岩气、天然气水合物、辉长石、辉石岩和正长岩5个细分税目,如表1所示。税率方面,资源税法继续采用固定税率和幅度税率并行的设置,对实行浮动税率的资源按照税收法定原则,其具体税率由省级人民政府提出,报同级人大常委会决定[1]。此外,资源税法修改了对征税范围的表述,将征求意见稿中“开采矿产品或者生产盐”修改为“开发应税资源”,为资源税的进一步改革预留空间。

表1.《资源税法》税目调整统计表

(二)简并征收期限、减轻征税负担

暂行条例中规定“纳税人的纳税期限为1日、3日、5日、10日、15日或者一个月,由主管税务机关根据实际情况具体核定”。这与大多数税种的申报期限不统一。资源税法中对申报期限的规定为“按月或按季申报缴纳,不能按固定期限计算缴纳的可以按次申报缴纳”并要求在期满15日内,向税务机关申报纳税。这与其他税种的纳税期限保持一致,与暂行条例相比明显降低纳税人的申报频次,减轻纳税人办税负担。

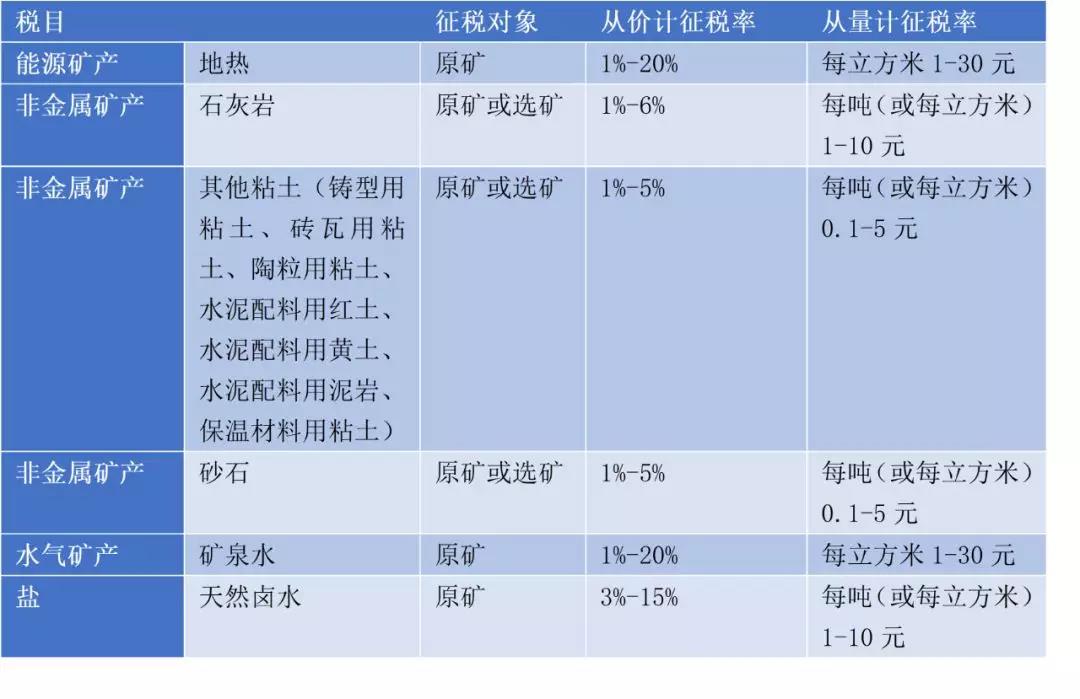

(三)从价计征和从量计征并行

2010年6月起,我国资源税从价计征改革开始实施。2011年暂行条例修正稿就明确资源税按照从价定率或者从量定额的办法计算征收。2016年7月1日起,资源税从价计征改革全面推开。资源税法在改革前提下对所有应税资源均设置了从价计征的税率,同时对地热、矿泉水等少数应税资源设置了从量计征的规范,可选择实行从价计征或者从量计征,具体方式由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。确立“资源税一般实行从价计征”,一定程度上可发挥环境保护税、环境责任险等相关环境政策工具的协调配合和功能互补作用,将对加快建立完善规范公平、调控合理、征管高效的资源税制,发挥资源税促进资源节约集约利用和生态环境保护功能作用产生促进作用[2]。

表2.《资源税法》中可选择从价或从量征收的税目统计表

(四)采取税制平移,完善税收优惠规定

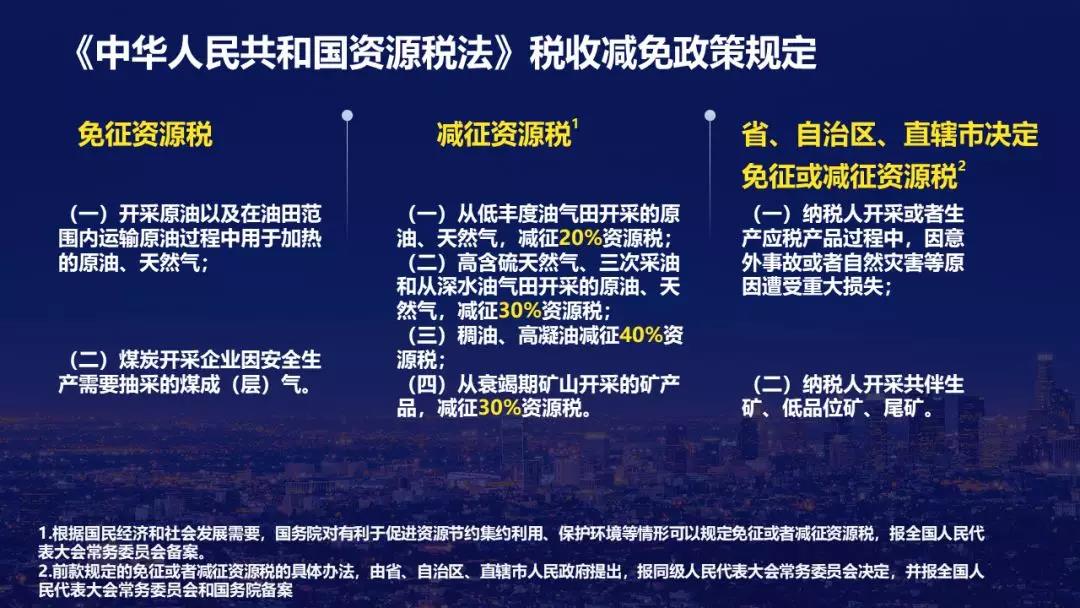

现行的资源税减免政策有长期性的政策,也有阶段性的政策,根据税制平移的原则,实践中现行的税收优惠政策被纳入了资源税法。资源税法明确了两种免征资源税情形、四种减征资源税情形以及两种省、自治区、直辖市可以决定免征或者减征资源税的情形,如图1所示。此外,法律规定,根据国民经济和社会发展需要,国务院对有利于促进资源节约集约利用、保护环境等情形可以规定免征或者减征资源税,报全国人大常务委员会备案。进一步扩大和明确了资源税税收优惠政策。税收减免对环境保护有一定激励效果,有利于发挥税收对生态文明建设的积极引导作用。

图1. 《中华人民共和国资源税法》税收减免政策规定

(五)征收水资源税,停征水资源费

资源税法中明确规定,国务院根据国民经济和社会发展需要,依照本法的原则,对取用地表水或者地下水的单位和个人试点征收水资源税。征收水资源税的,停止征收水资源费,并根据当地水资源状况、取用水类型和经济发展等情况实行差别税率。我国自2016年7月起将资源税的征税范围扩大至水资源,采取“费改税”的方式在河北省先行先试,目前试点工作已扩大到9个省。从试点的实施情况看,水资源费改税总体平稳有序,征管也比较顺畅,税收调节的作用逐渐显现。水资源费改税是对取用地表水和地下水的单位和个人征收,对在地下水超采地区取用地下水,特种行业取用水和超计划用水的个体适用较高税率,而正常的生产生活用水负担并未增加。为进一步适应改革进程,资源税法同时规定,国务院自本法施行之日起五年内,就征收水资源税试点情况向全国人民代表大会常务委员会报告,并及时提出修改法律的建议。

二、资源税法出台的意义

(一)资源税法的出台是我国税收法制化进程中的重大进展

资源税法是继个人所得税法、企业所得税法、车船税法、车辆购置税法、船舶吨税法、环境保护税法、烟叶税法、耕地占用税法之后我国第九部税收实体税法,也是资源税领域第一部法律,使资源税立法从行政法规上升为国家法律。党的十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,首次明确提出“落实税收法定原则”。2015年经中央批准的《贯彻落实税收法定原则的实施意见》明确了2020年前完成“落实税收法定原则”的改革任务,并提出了相关时间表和路线图。按照要求,新开征税种,一律由法律予以规范;现行由国务院行政法规规范的税种上升为由法律规范,同时废止有关税收条例。从税收立法角度看,资源税立法意味着中国的一半税种已经完成了立法任务,对优化税制结构、完善税收法律制度框架、推动民主法治、增强政府公信力、维护纳税人合法权益均大有裨益,对中国税收法制化进程具有重大意义[3]。

(二)促进资源的节约使用和有效配置

从保护资源角度来看,资源税法对我国资源的合理利用、促进资源使用和社会经济的和谐发展都有利好作用。我国开征资源税的目的,一是体现“资源有偿使用”的原则;二是优化资源配置,促进资源合理有效利用;三是调节资源级差收入,为企业营造公平的竞争环境。当前我国的经济发展方式仍是粗放型发展,具体表现为经济增长对资源能源的依赖性高。推动资源税立法,扩大资源税征收范围、提高税率、实行从价计征等方式导致资源使用成本上涨,倒逼企业节约资源,抑制滥开滥采行为。同时,部分耗费资源较多的最终产品价格上涨,从而影响消费者的消费行为,促进全社会节约资源。资源税立法还有利于形成有效的生态补偿机制,修复资源开采中遭受破坏的生态环境,建设环境友好型社会。

(三)有利于开拓财源,增加财政收入

长期以来,我国资源税实行从量计征,但是这种计征方式不能真实反映资源价格变动情况和稀缺程度,无法准确计量和确认资源消耗企业资源利用状况和生态环境成本。资源税立法进一步确立了“资源税一般实行从价计征”的法律地位,符合税收收入弹性原则,体现了资源税和资源使用之间的本质联系,有效遏制国内资源浪费情况。在资源税改革进程中,其征税范围是逐步拓展的,从当初的原油、天然气和煤炭三种资源拓展为资源税法中的164个税目,逐步从矿产资源领域扩围至水资源领域,2018年资源税税收收入为1630亿元。资源税法的出台将加快“清费立税”进程,开拓财源,为国家筹集更多的财政收入。

三、对资源税法实施的政策建议

(一)制定配套征管办法,细化征管措施

资源税法将于2020年9月1日起正式施行。税务部门在正式开征前应当做好相关配套工作,保证资源税法顺利落地。应当加快制定配套征管办法,细化和规范征管措施,统一相关操作,避免基层税务机关执行尺度不一。此外,由于自然资源地区分布不均的特性,资源税法在税率、具体征收方式、减免等方面都给予了地方政府极大的自由度,这就要求地方政府客观评估本地实际情况,切实考虑资源紧缺性,制定当地税收征管制度,规范操作,最大程度发挥税收减免政策对企业的激励作用,发挥税收对资源节约、生态保护的积极引导作用。

(二)加强部门间联合协作,与现存环境政策工具积极配合

资源税法明确规定,“税务机关与自然资源等相关部门应当建立工作配合机制,加强资源税征收管理”。资源税的征管专业性、技术性强,在征管过程中,应当注意与环保、公安等部门的协调合作,减少纳税过程中的争议,更好的维护纳税人权益。此外,资源税与环境保护税在税基和计税依据方面高度重合,两者在某种程度上是不可分割的。资源税从资源使用的角度促进资源优化配置,而环境保护税从污染物排放端寻求达到资源保护和环境治理的目的,两者需要协调配合和功能互补。

(三)累积经验,加速推进森林、草原等自然资源纳入资源税法

资源税法规定的课征对象是矿产资源和盐,并对地表水和地下水试点征税。我国宪法第九条规定“矿藏、水流、森林、山岭、草原、荒地、滩涂等自然资源,都属于国家所有,即全民所有”,从资源属性角度,森林、草原等自然资源与矿藏同质,也应进行征税。《中共中央关于全面深化改革若干重大问题的决定》中也提出要“逐步将资源税扩展到占用各种自然生态空间”。因此,在资源税实行过程中,税务部门应注意累积经验,待其他自然资源征税条件成熟后,对其进行征税。

(四)与水权交易市场积极配合

为更好地对水资源进行管理和配置,我国于2014年启动了七省区水权交易试点,并在2017年底基本完成试点任务。水权交易市场中灌溉用水户水权交易的交易对象涉及灌溉用地下水,与资源税法的课征对象有重合。资源税法目前尚未正式实施,水权交易也尚未形成全国市场,两者在进一步推广中应该积极配合,发挥对水资源保护和优化配置的协同效应。

附注

[1] 资料来源:http://guba.eastmoney.com/news,cjpl,873419685.html

[2] 资料来源:http://www.ctax.org.cn/csyw/201711/t20171128_1068731.shtml

[3] 来源:《资源税立法意味着中国一半税种已完成立法任务》,21世纪经济报道,http://finance.eastmoney.com/a/201908281219279088.html

作者:

洪睿晨 中央财经大学绿色金融国际研究院研究员

钱青静 中央财经大学绿色金融国际研究院研究助理

指导:

崔莹 中央财经大学绿色金融国际研究院气候金融研究室及碳金融实验室负责人

相关文章

相关文章