安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

疫情对风光板块影响几何

碳道小编 · 2020-02-04 07:02 · 阅读量 · 2230

摘要:疫情或影响部分项目开工进度,难改行业全年高速增长。受到国内新型冠状病毒肺炎疫情影响,部分项目开工或将向后推迟。但是从全年角度来看,短期项目开工推迟不影响全年装机并网容量。同时海外订单观望情绪逐步结束,开始回暖。

摘要

疫情或影响部分项目开工进度,难改行业全年高速增长。受到国内新型冠状病毒肺炎疫情影响,部分项目开工或将向后推迟。但是从全年角度来看,短期项目开工推迟不影响全年装机并网容量。同时海外订单观望情绪逐步结束,开始回暖。同时3月31日是日本和印度的财年节点,一季度需求较为旺盛。根据印度保障性关税政策,印度对光伏组件的保障性关税从2020年1月30日起降至15%,印度关税下调将带动整体海外需求复苏。另外当前制造端复工积极,部分龙头企业在春节依旧坚持生产没有停工。同时国内新能源制造业板块自动化程度高,受疫情影响较低。2020年1月23日,国家能源局发布《国家能源局关于2020年风电、光伏发电项目建设有关事项的通知(征求意见稿)》(以下简称《征求意见稿》)。随着国内风电光伏政策的逐步清晰,2020年国内光伏装机有望达到50GW,国内较2019年有望大幅增长。风电项目将继续抢装,迎来并网高峰。

光伏:补贴总额15亿元,其中竞价项目补贴总额10亿元,预计竞价规模在27.8GW左右,4月底之前完成竞价项目上报工作。户用补贴总规模为5亿元,具备一个月缓冲区。根据国家能源局发布的《征求意见稿》,2020年度新建光伏发电项目补贴预算总额度为15亿元,其中补贴竞价项目补贴为10亿元。预计2020年补贴竞价强度在0.03元/kwh左右,对应竞价规模预计在27.8GW左右。竞价项目信息需要在2020年4月30日前(含)上报国家能源局。2020年竞价项目启动时间较早,有助于推进竞价项目稳定建设。2020年户用补贴规模为5亿元,户用光伏纳入国家财政补贴范围的建设规模按照年利用小时数1000小时和国家有关价格政策测算并按照50万千瓦区间向下取整确定。户用项目具备一个月的缓冲期,有助于保障户用光伏用户利益。

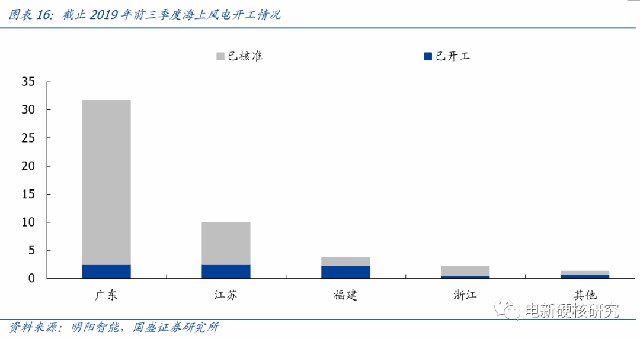

风电:新增需要补贴项目严格控制总量,采用竞争性方式进行配置,确保消纳,稳步推进存量项目并网,鼓励分散式风电项目,海上风电项目稳步推进。根据《征求意见稿》,新增集中式陆上风电项目和海上风电项目继续按照竞争性方法进行配置。积极推进分散式风电项目,且不用参与竞争性配置。对于存量项目而言,电网要积极发挥电网并网关口作用,严格按照规划和消纳能力合理安排并网时序。2020年风电项目有望在保证消纳的情况下,迎来风电抢装高峰。海上风电项目各省对照已公示的2020年底前可建成并网、2020年底前可开工建设、2021年底前可建成并网的清单合理安排和把握节奏和时序。从开工角度来说,根据明阳智能公告,2019年以来海上风电项目积极开工,截至2019年前三季度,海上风电开工项目容量达到8.5GW。考虑到海上风电受海洋作业窗口期的影响,预计2019年新开工的项目会在未来两年陆续并网。

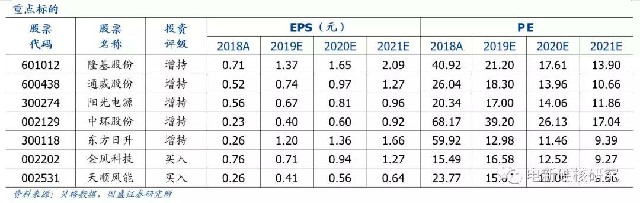

建议关注:光伏:推荐组件龙头隆基股份、晶澳科技、东方日升;多晶硅料和电池片龙头通威股份;硅片龙头中环股份和EPC厂商阳光电源,和布局新技术路线和受益于扩产的捷佳伟创、山煤国际、中来股份、迈为股份、晶盛机电;风电:迎来业绩拐点的风机龙头金风科技、明阳智能和业绩高速增长的零部件企业天顺风能、泰胜风能、双一科技、金雷股份、日月股份。

风险提示:2020年政策正式落地不及预期,疫情发展超预期。

疫情难改风光全年高景气

受新型冠状病毒影响,各省复工时间延后。2020年春节前夕,国内爆发新型冠状病毒肺炎疫情,由于本次疫情传染性较强,各省市落实突发公共卫生事件响应,延后城市复工时间,以防止新型冠状病毒传染的疫情扩散和蔓延。部分省市将复工时间延迟到2020年2月9日24时之后复工,较原定计划复工时间延后一周左右。

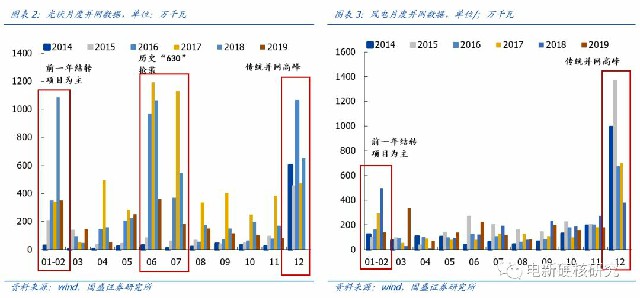

能源局建议科学确定复工节点,一季度新能源国内装机或受短暂影响。2020年1月30日,国家能源局发布《关于切实做好疫情防控电力保障服务和当前电力安全生产工作的通知》,表示面对当前疫情问题,电力企业要坚持时间服从安全和质量,科学确定复工复产时间节点,及时修订施工作业方案,重新确定合理工期,严禁抢进度、赶工期。国内电站装机或受本次疫情影响,装机向后推迟。从历史来看,虽然1、2月新能源并网数据较高,但是大部分是受前一年项目结转影响。1、2月多为春节,且天气较为寒冷,实际施工项目较少。且土建项目复工时间普遍在正月十五之后,本次复工延迟对土建项目影响较低。

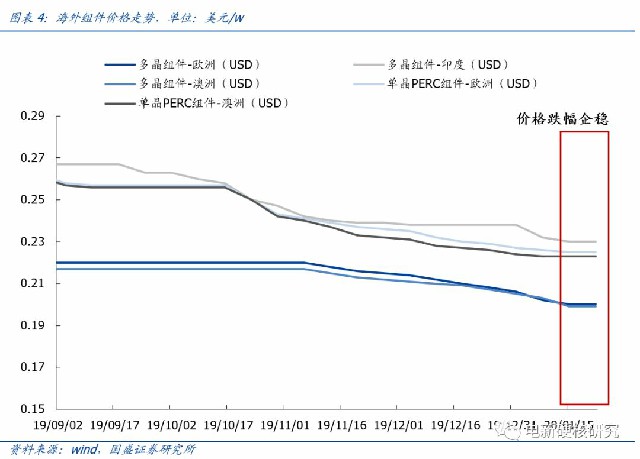

光伏海外需求逐步复苏,疫情对出口影响较低。进入一月以来,随着光伏组件价格逐步企稳,降幅逐步缩小,海外订单观望情绪逐步结束,海外订单开始回暖。同时3月31日是日本和印度的财年节点,一季度需求较为旺盛。根据印度保障性关税政策,印度对光伏组件的保障性关税将从2020年1月30日起降至15%,印度关税下调将带动整体海外需求复苏。1月31日,世界卫生组织(WHO)宣布2019新型冠状病毒疫情现已符合“国际关注的突发公共卫生事件”(PHEIC)标准,但是不建议任何旅行或贸易限制。海外需求复苏有望推动光伏制造业出口回暖。

部分龙头企业春节坚持生产,高自动化程度企业受疫情影响更低,关注物流情况对行业影响。通过调研了解到,受益于下游需求旺盛,部分风电光伏龙头企业在春节依旧坚持生产没有停工。节后制造业复工积极。同时国内新能源制造业板块自动化程度高。通威太阳能成都基地A1智能制造车间有16条全封闭的智能制造高效晶硅电池片自动化生产线,由自动抓取的机械臂、智能运输机器人组成。中环股份四期项目以工业4.0为标准,智能化率高,五期项目定位为全球最大、最先进、自动化程度最高的智慧化太阳能电池用单晶硅材料工厂。高自动化程度可以缓解人员复工推迟的问题。但是受疫情影响,物流运输或存在一定困难,对订单交付或有影响。

风光政策逐步明显,全年需求稳步增长。2020年1月23日,国家能源局发布《国家能源局关于2020年风电、光伏发电项目建设有关事项的通知(征求意见稿)》。风电光伏政策逐步明细,随着正式政策逐步落地,全年需求有望稳步增长。

光伏:补贴总额度落地,全年装机有望大幅增长

平价项目积极推进,20年平价项目在3月中旬前上报。根据国家能源局发布的《国家能源局关于2020年风电、光伏发电项目建设有关事项的通知(征求意见稿)》,2020年的光伏平价项目将按照《国家发展改革委国家能源局关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》推进建设,项目信息于2020年3月中旬报国家能源局,项目必须在2020年底前能够核准且开工建设。

光伏补贴政策落地,竞价项目总补贴为10亿元,4月30日之前完成上报。根据本次《征求意见稿》,2020年度新建光伏发电项目补贴预算总额度为15亿元。其中补贴竞价项目(包括集中式光伏电站和工商业分布式光伏项目)补贴总额为10亿元设。竞争配置方法仍按照2019年光伏发电项目竞争配置工作方案实行。各省(区、市)能源主管部门在2020年4月30日前(含)将2020年拟新建的补贴竞价项目、申报上网电价及相关信息报送国家能源局。2020年竞价项目启动时间较早,有助于推进竞价项目稳定建设。

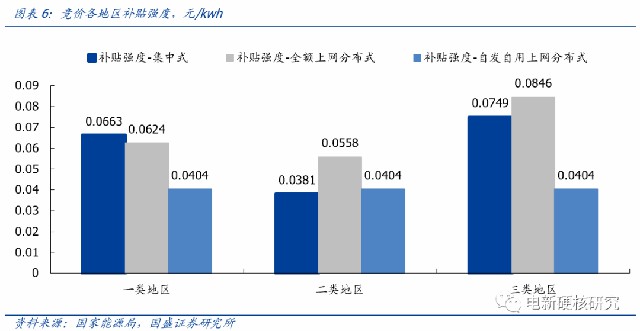

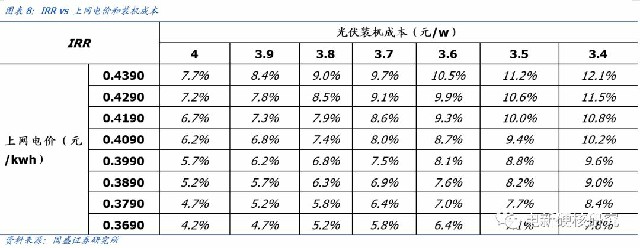

2019年竞价补贴总额为17亿元,集中电站补贴强度在0.0381~0.0749元/kwh之间,全额上网分布式补贴强度在0.0558~0.0846元/kwh之间。根据国家能源局官方解读,2019年国内第一次采用光伏竞争性配置机制,纳入2019年国家竞价补贴范围,总装机容量2278.8642万千瓦,测算年度补贴需求约17亿元。2019年竞价项目I类资源区,集中式电站平均补贴强度为0.0663元/kwh;全额上网分布式电站平均补贴强度为0.0624元/千瓦时。II类资源区,普通光伏电站平均补贴强度为0.0381元/千瓦时;全额上网分布式项目平均补贴强度为0.0558元/千瓦时。III类资源区,普通光伏电站平均补贴强度为0.0749元/千瓦时;全额上网分布式项目平均补贴强度为0.0846元/千瓦时。自发自用、余电上网分布式项目平均补贴强度为0.0404元/千瓦时。

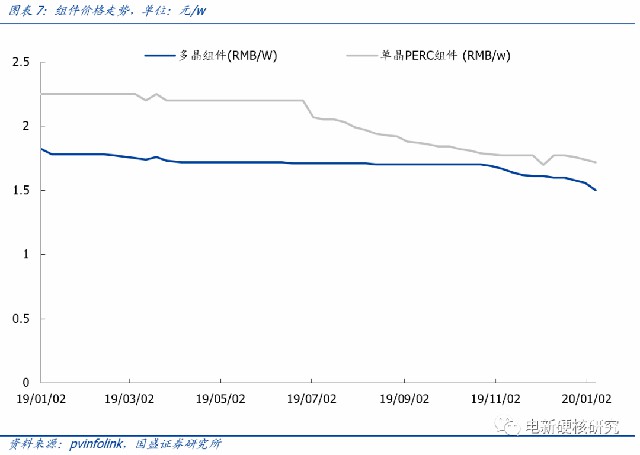

组件价格大幅下降,预计20年补贴竞价强度有望降至0.03元/kwh,竞价项目规模预计在27.8GW左右。2019年随着perc技术的大规模普及,perc组件价格大幅下降,当前组件价格较2019年年中下降0.21~0.35元/w。从全国角度来看,假设光伏利用小时数为1200小时,如果IRR要保持在原有水平,对应补贴下降空间在0.03元/kwh左右。2019年地面电站平均度电补贴强度在0.06元/kwh左右,预计2020年补贴竞价强度在0.03元/kwh左右,对应竞价规模预计在27.8GW左右。

户用补贴总规模为5亿元,具备一个月缓冲区。根据本次《征求意见稿》,户用补贴规模为5亿元,户用光伏纳入国家财政补贴范围的建设规模按照年利用小时数1000小时和国家有关价格政策测算并按照50万千瓦区间向下取整确定。户用项目具备一个月的缓冲期,有助于保障户用光伏用户利益。

光伏竞价政策逐步落地,国内需求有望高速增长。2020年国内光伏装机由2020年竞价+户用光伏+2019年结转+平价项目+领跑者项目和其他特高压等专项项目组成。2020年国内光伏装机有望达到50GW,较2019有望大幅增长。

竞价+户用方面:新增竞价项目预计在27.8GW左右,户用项目规模需要等具体户用补贴落地后确定。

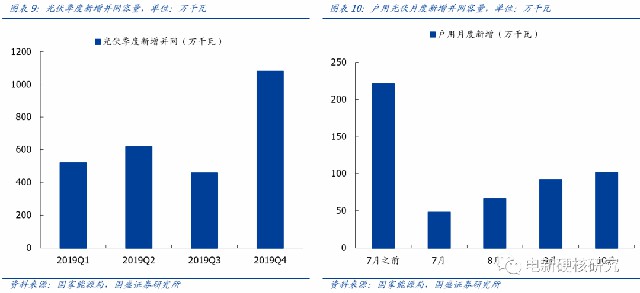

19年存量竞价结转项目:由于2019年国内光伏政策发布较晚,竞价项目在7月2日之后才落地。而项目前期工作较多,导致部分2019年竞价项目将延期至2020年上半年完成并网。2019年下半年光伏装机累计15.41GW左右,竞价项目约12.33GW左右,预计有9.6GW项目将在20年一季度并网。根据中电联数据,2019年国内新增太阳能装机容量26.81GW,同比下滑18.44GW,预计2019年下半年新增15.41GW。其中,2019年下半年预计新增户用项目3.08GW。假设2019年下半年新增光伏项目除了户用项目之外,其余所有项目均为19年竞价项目,预计19年实际并网竞价项目为12.33GW。2019年国内实际竞价规模为22.8GW,7月之前已完成并网约0.9GW,需要新增21.9GW。约有9.6GW项目需要在20年建成并网。

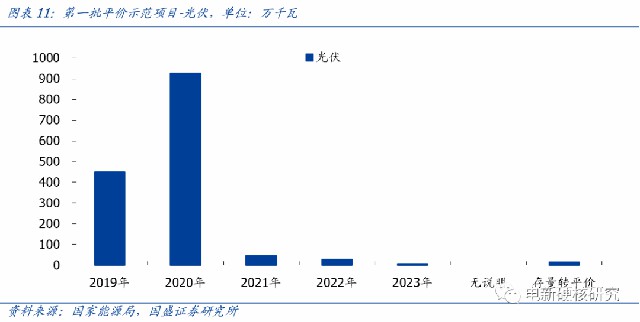

平价项目:根据《关于公布2019年第一批风电、光伏发电平价上网项目的通知》,第一批光伏平价项目中4.5GW为2019年并网,9.27GW为2020年并网。第一批平价项目的陆续启动将提升2020年光伏需求。同时新一批平价项目还将陆续启动。

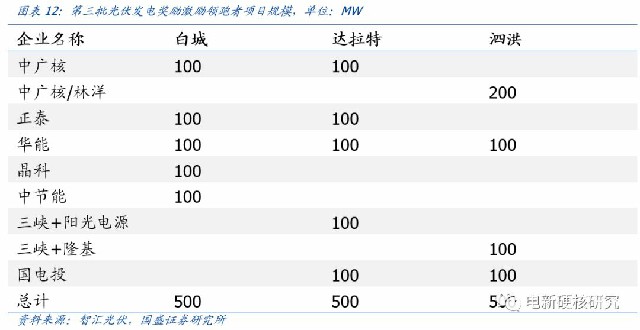

2020年奖励领跑者:2018年12月,国家能源局下发《关于光伏发电领跑基地奖励激励有关事项的通知》,表示将对2017年光伏领跑者基地给予3个共1.5GW的激励奖励规模,并网节点为2020年6月30日。

风电:存量抢装继续,平价项目稳步推进

稳步推进平价项目建设,2020年底项目开工建设。根据国家能源局发布的《国家能源局关于2020年风电、光伏发电项目建设有关事项的通知(征求意见稿)》,2020年将继续推进平价项目建设,平价项目按照《国家发展改革委国家能源局关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》(发改能源〔2019〕19号)有关要求进行推进,并在2020年3月中旬上报国家能源局,在2020年底前获得核准并开工建设。

国内已基本实现平价,平价项目稳步推进助力风电健康发展。根据国家水规总院研究,我国大部分地区的风电项目已经基本和火电燃煤标杆电价平价的条件,国内风电平价市场空间很大。在第一批平价上网项目中,风电项目总规模为4.51GW,其中1GW在2019年底前并网,0.41GW在2020年底前并网,0.1GW在2021年底前并网,另外超过2GW项目未说明具体并网时间。随着风电平价市场的经济性提升,风电平价项目启动有望加速,风电行业稳步推进。

新增需要补贴项目严格控制总量,采用竞争性配置工作。对于2020年新增的需要补贴的项目,各省级区域需国家补贴的项目总规模=《风电发展“十三五”规划》各省级区域2020年规划并网目标-2019年底已并网和已核准在有效期并承诺建设的风电项目规模(不包括平价上网风电项目和跨省跨区外送通道配置项目)。新增集中式陆上风电项目和海上风电项目继续按照竞争性方法进行配置。对于存量建设项目而言,电网要积极发挥电网并网关口作用,严格按照规划和消纳能力合理安排并网时序。2020年风电项目有望在保证消纳的情况下,迎来风电抢装高峰。

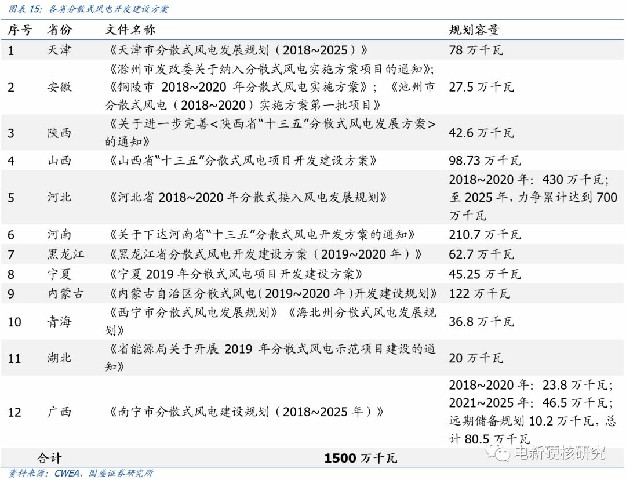

鼓励推进分散式风电项目,不需要参与竞争性配置。2020年将继续鼓励分散式风电项目建设,推进分散式风电参与分布式发电市场化交易试点。同时新增核准的分散式项目不需要参加竞争性配置。根据2019年5月24日,发改委发布《关于完善风电上网电价政策的通知》,2020年风电各类资源区指导电价分别为每千瓦时0.29、0.34、0.38、0.47元。2019年8月,中国风能协会统计,截至当时国内分散式风电规划空间在15GW左右,分散式风电后续有望大规模发展。

海上风电项目稳步推进。本次《征求意见稿》要求各省对照已公示的2020年底前可建成并网、2020年底前可开工建设、2021年底前可建成并网的清单合理安排和把握节奏和时序。从开工角度来说,根据明阳智能公告,2019年以来海上风电项目积极开工,截至2019年前三季度,海上风电开工项目容量达到8.5GW。考虑到海上风电受海洋作业窗口期的影响,预计2019年新开工的项目会在未来两年集中并网。

2020年12月31日为关键节点,存量陆上风电加快施工,行业持续高景气。根据2019年发布的《国家发展改革委关于完善风电上网电价政策的通知》:“2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。”2020年12月31日是18年之前享受固定电价补贴的存量陆上风电项目的并网节点,项目将加快建设进程。根据中电联数据,2019年国内新增风电并网25.74GW,同比增长4.47GW。2020年行业抢装迎来高峰,并网数据有望持续增长。

投资建议

随着风电光伏政策逐步明晰,疫情对行业短期开工有一定影响,长期对行业需求影响有限。光伏方面,全年国内需求有望大幅增长,海外需求稳定增长,推荐组件龙头隆基股份、晶澳科技、东方日升;多晶硅料和电池片龙头通威股份;硅片龙头中环股份和EPC厂商阳光电源,和布局新技术路线和受益于扩产的捷佳伟创、山煤国际、中来股份、迈为股份、晶盛机电。风电方面,国内风电抢装继续,2020年行业景气度持续提升,建议关注迎来业绩拐点的风机龙头金风科技、明阳智能和业绩高速增长的零部件企业天顺风能、泰胜风能、双一科技、金雷股份、日月股份。

來源:搜狐新聞

相关文章

相关文章