安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

当前煤市各环节面临的突出问题及煤价后期走势研判

碳道小编 · 2020-02-12 15:02 · 阅读量 · 1725

摘要:由于疫情影响,且大部分单位延迟上班,开工率低,负荷低位运行,火电依然受区域外特高压影响,随着气温升高,气电也开始发力;大大挤压了火电份额。电力消耗只有民用和部分市场,随着气温上升,民用电也将降低,火电需求继续压缩。

目前关注三个问题:1、疫情何时结束?2、坑口物流何时复出,煤矿复产政策是否得力?3、电厂能否应对电量直线上升?库存能否应对?

产地方面:受新型冠状病毒疫情影响,煤矿复产受限,坑口资源供应紧张,其中主产地多数煤矿表示复产时间在正月十五以后,但还需看疫情发展情况和政府部门通知,现阶段在产煤矿产量偏低,销售末煤多以火运以及周边电厂为主,块煤以境内销售为主,外省汽运车管控较为严格。陕西省省属煤矿大多已恢复生产,截至2月9日,全省恢复生产煤矿51处,产能31255万吨/年,全省日产量75.74万吨,省内煤炭库存139.99万吨,基本可以保证全省生产生活需要,且电力企业全部正常发电,春节期间国有煤化工企业基本保持正常生产。榆林地区在产煤矿共13座,设计产能1.28亿吨。内蒙古鄂尔多斯市昨日销量已经达到98万吨,复工煤矿57座,合计产能3.15亿吨。山西省将在保证严控疫情的前提下共70家煤炭企业处于正常生产状态,神华以优先保供内部电厂为主,中煤等保供其余大电厂。坑口突出问题:复产政策得力,个别地区完全恢复需一定时间,短期供应仍然紧张。

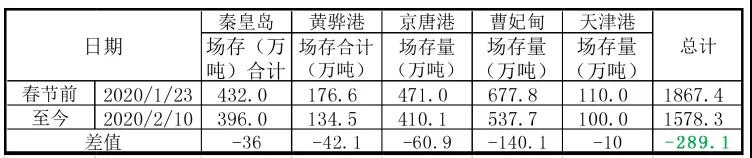

北方港口方面:截至10日,库存1578.3万吨,较春节前降289.1万吨,个别汽运集港正在恢复,锚地船不多,装船数量少。港口调入量有限,库存持续下跌,市场煤货源偏紧,尤其是低硫中卡煤,有货供应商多以保供长协为主,上游供货商高卡低硫煤报价上浮4-6元,少量成交价格较高,市场偏强运行。北方港突出问题:库存已大幅下降,何时来煤?

江内方面:库存有所上升,据悉上升66-75万吨。动力末煤(CV5500)主流报价在625-630元/吨,较春假前上涨15元/吨左右,动力末煤(CV5000)主流报价在560-570元/吨左右,较春假前涨20元/吨左右,5000和4500货源有点不足。贸易商报价继续浮涨,且江内贸易商也有补库动作。江内突出问题:库存上涨,取决于后期如何消化。

进口煤方面:前期买煤电厂继续通关,且平控政策没有改观。国内已有电厂招标3-4月份进口煤,需求较好,外矿报价坚挺。印尼(CV3800)小船报FOB37美金左右,澳煤(CV5500)报FOB58美金左右,目前优势是物流成本偏低,但是煤价也在上涨中。进口煤突出问题:当前防疫措施是否影响后续来煤?

电力方面:由于疫情影响,且大部分单位延迟上班,开工率低,负荷低位运行,火电依然受区域外特高压影响,随着气温升高,气电也开始发力;大大挤压了火电份额。电力消耗只有民用和部分市场,随着气温上升,民用电也将降低,火电需求继续压缩。目前六大电库存较节前上升122.6万吨。可用天数44天。下水煤电厂,特别是沿江沿海电厂库存高涨。随着机组的停用,电厂春季检修也将提前进行。陆路电厂受疫情影响较大,目前努力在恢复煤炭调入量。随着长协煤价的敲定,长协煤供应也将有效改善。电力问题是:疫情结束后,电量是直线上升还是缓慢上升,若按目前库存情况,应该可以抵抗大电量消耗。

物流方面:由于疫情影响,内贸外贸船运价格历史新低,物流成本达最低点。但是由于温州、台州船员受封,人员、可用运力均有限。物流问题是:看复工后运力能否满足市场需求?

后期判断:目前煤价已经上涨 10-15 元/吨,坑口已有效复产,若疫情得到有效控制,煤价上涨动力将减弱,预计未来煤价将平稳运行,不排除小幅下跌的可能。

相关文章

相关文章