安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

抗疫期间,煤炭供给短期偏紧库存下移

碳道小编 · 2020-02-14 06:02 · 阅读量 · 2523

摘要:当前疫情防控期间的煤炭市场运行呈现以下特点:供给存在缺口,但近期有望缓解;耗煤大幅下减,但采购相对并未明显萎缩,导致库存正在从北方港口向终端电厂转移;长协市场和现货市场面临的走势有所不同。

新冠病毒肺炎疫情于2019年12月爆发,1月24日起国家采取严防严控措施,当前仍处于防控关键期。煤炭作为我国能源供应主体产业,同时也是劳动密集型行业,煤炭行业承担着众多员工防控防疫的主体责任,也承担着保障能源稳定供应、助力打赢疫情防控阻击战的社会责任。

当前疫情防控期间的煤炭市场运行呈现以下特点:供给存在缺口,但近期有望缓解;耗煤大幅下减,但采购相对并未明显萎缩,导致库存正在从北方港口向终端电厂转移;长协市场和现货市场面临的走势有所不同。短期内煤炭市场或有区域性、时段性的资源短缺和价格上涨,但后期市场主导因素将从供给侧转向需求侧。

煤炭供给短期内存在缺口, 但延续时间预计不长

当前煤炭供给紧张,产区全面复工复产仍需时间。2月上旬北方港口日均进港仅122.2万吨,环比上月减少26.8%。

煤炭行业是我国能源供应的基础产业,又是劳动密集型行业,同时承担着重大的疫情应对和能源保供的双重责任,任务之间存在轻重缓急。晋陕蒙等主要产煤地区,地方政府普遍要求落实疫情防控的“四方责任”,煤矿需要谨慎复工复产,防控防疫工作当前仍为第一任务。鉴于疫情形势仍不明朗,各地政府在防控防疫和经济发展中,责任天平倾斜于保障人员生命安全和健康卫生。为了应对和防控疫情,煤炭产区的部分地方采取了交通管制、封闭煤炭物流园区、暂停煤炭对外销售、暂停煤管票发放等一系列的措施,一定程度上影响了主产地动力煤外销渠道和供给数量。

春节过后,国家相关部门要求加快复工复产、并且保供稳价。如国家能源局在2月1号和2月5号相继发文,要求进一步加快组织煤矿复工复产,优化调运组织和产运需协调衔接,严格执行煤炭中长期合同及“基准价加浮动价”的定价机制。2月10号煤炭工业协会相应发文,要求统筹做好疫情应对和煤炭保供稳价工作,为打赢疫情防控阻击战提供坚实的能源基础。随着各地复工复产的推进,煤炭供给缺口有望缩小。据发改委信息,2月10日全国煤矿复产率为57.8%。现阶段,在产煤矿产量偏低,销售末煤多以火运以及周边电厂为主。截至2月9日,陕西省51处煤矿恢复生产,产能31255万吨,基本可以保证全省生产生活需要;内蒙古鄂尔多斯复工煤矿57座,产能3.15亿吨;山西省70家煤企正常生产。产地的坑口价本周开始小升中企稳,2月11日大同5500、蒙西5500和榆林5800产地价格分别为395元/吨、330元/吨、377元/吨。全面复产仍需要一段时间,多数中小型矿井的复工时间排在3月份。

除国内生产不足之外,国际进口煤货源也偏紧,印尼和澳大利亚国内均有出台疫情应对措施,如中国前往的船只和人员需要体检甚至隔离,煤炭到货周期延长,报价上涨。

因此,短期内受煤矿复产率不足,当前资源组织困难,供给存在缺口,但是随着复工复产推进,供应将恢复到正常水平。

煤炭消耗锐减,但采购相对平稳,库存向终端转移

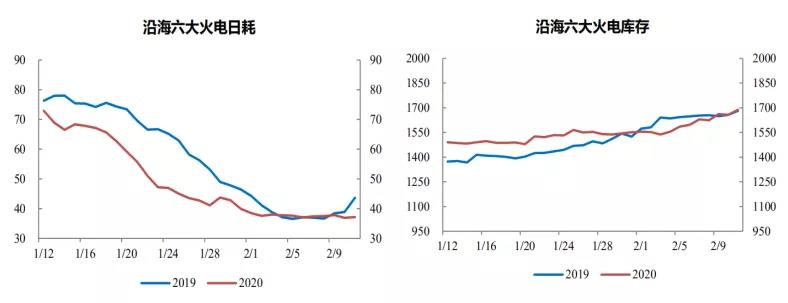

2020年春节期间,社会用电需求以及电煤日耗水平像往前一样保持在40万吨左右的低位水平运行。但受疫情影响,春节过后日耗尚未启动恢复。2月11日,沿海地区六大发电企业的电煤日耗继续维持在37万吨,较2019年减少7万吨。同时冶金、化工、建材等其他行业耗煤量,也受企业停工、推迟复产复工等大幅减少。全社会实际耗煤需求量偏低。

在日耗大幅下跌的同时,煤炭采购却未同步等幅锐减,出现了供需双减下的供不应求、以及库存向终端下移:2月上旬北方港出港量日均151万吨降幅较日均进港资源高122高出约30万吨,环比上月的减幅分别为26.8%和12.7%。因此,煤炭库存向下游终端转移:北方港口场存快速下降,2月份日北方港口合计场存从1801万吨下降至11日1565万吨,比上月末减少15.5%;与此同时,终端电厂库存却呈上涨,2月11日沿海六大电力库存从1552万吨上涨至11日达1688万吨,可用天数45天。

采购并未萎缩的原因,主要基于应对复工后的用煤需求。根据非典疫情的经验,疫情结束后经济将会出现一轮快速反弹。因此,为应对复工后将急剧攀升的用电需求,煤炭上下游各环节都在想办法要保供应、多产、快运增量,库存增加线路将会先从下游电厂端开始、至北方港口、再到煤矿产区。

煤炭长协市场和现货市场受到冲击程度不同

煤炭长协市场:主要由签订有年度长协合同或者煤炭中长期合同的大型国有企业构成。国有煤矿企业,在国家政策要求下已经陆续复工复产,产量正在恢复至疫情发生之前的正常水平,因此长协市场上的煤炭供应相对充足。煤炭长协价格执行“基准价+浮动价”的定价机制,并要求运行在发展改革委规定的绿色价格区间之内,因此,疫情下长协煤市场受到的影响相对偏小。2月份代表性煤企的自产煤长协价格均价保持在约550元/吨的水平。

煤炭现货市场:虽然国有煤企已经复工复产,但在资源紧张情况下国有煤企为保障长协市场,经常停止现货销售。当前不能及时复产的煤矿,大多是地方矿或民营矿,他们主要为现货动力煤主要来源,对现货动力煤价格影响更大。

据统计,2月上旬北方港口合计日均进港仅122.2万吨,环比减少26.8%,其中国家能源、中煤、同煤和伊泰等四大煤企的日均进港量120万吨,环比变化幅度分别为-16.4%、-4.7%、1.1%和-6.8%,而非四大煤企日均进港量仅19.5万吨,环比上月减少62.4%。可见,供给减少的结构上,资源缺口主要体现在现货市场。2月上旬市场主流的动力煤价格指数均持续上涨,CCTD现货指数、CECI曹妃甸指数和CCI指数,在11日分别涨至576元/吨、570元/吨、575元/吨。

因此,疫情期间的长协市场有望量保价稳,现货市场重点承受供给缺口。现货市场较长协市场的价格波动频繁、变化幅度更大。

综上,疫情期间煤炭供需双双转弱,相比之下,短期内煤炭供应受到的影响更大,正在出现区域性、时段性的资源短缺和价格上涨,并且现货市场较长协市场影响明显。后期,煤炭市场受供给侧的影响将逐步减弱,煤炭价格更多的受需求侧主导。

(作者供职于国家能源集团煤炭经营分公司)

相关文章

相关文章