安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

惠誉评级:气候政策差距构成监管风险

碳道小编 · 2020-02-19 14:02 · 阅读量 · 1317

摘要:,由于覆盖面扩大和价格上涨,此前未受影响的行业也将受到碳定价机制的影响。鉴于现有脱碳技术存在固有挑战,且整体能源强度以及现有商品生产流程向低碳转型投入方面尚有困难,钢铁等碳密集型商品的制造可能会受到更大的影响

全球范围内旨在应对气候变化的政策数量大幅增加,但迄今为止,除少数行业和辖区外,这些政策与信用评级的相关度有限。这反映出许多此类政策对评级范围内的发行人的财务要求并不高或者要求范围有限。这些原因也有助于解释为什么目前的气候法规还远不足以实现各国政府在巴黎协议中做出的碳减排承诺。

政策和承诺之间的差距在加大,这为气候政策的突然、快速和持续收紧创造了可能性(联合国负责任投资原则称之为“不可避免的政策回应”),许多国家对气候变化的政治重视程度越来越高。

惠誉认为碳定价是解决这一差距的主要手段,因为它在政策举措实施方面具有不受技术限制的优势,因此价格、覆盖面和豁免可能会逐步收紧。政治性制约因素可能限制了许多现有碳定价机制的财务影响,在温室气体排放量占较大份额的辖区,碳定价往往较低,反之亦然。

由于激烈的全球竞争,在协调碳定价机制方面缺乏国际共识也可能会限制对碳密集型行业的覆盖及影响。如果参与国能够解决《巴黎协定》“第六条”(涉及碳市场规则和其他形式的国际合作)在执行方面的分歧,则情况可能会有所改善。

通常而言,排放法规仅在与其他因素结合的少数情形下偶尔会对信用评级产生一些影响。例如,公用事业、汽车和自然资源行业的企业发行人在排放量和空气质量(EAQ)方面的ESG相关度评分为4分或更高,尤其是在排放法规对运营限制趋紧的情况下。

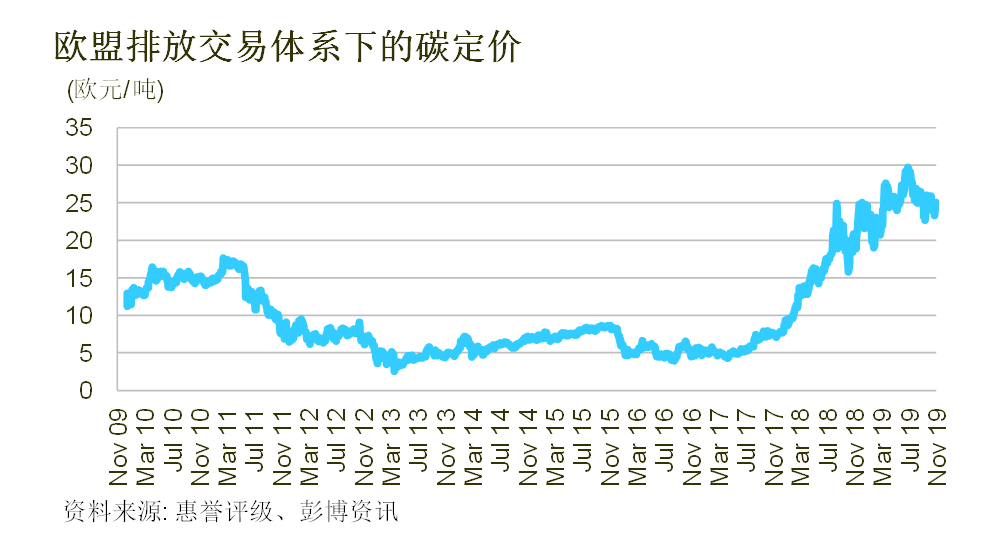

大多数ESG相关度评分为4分的发行人在排放法规收紧程度最高的欧洲运营。截至2019年11月,欧盟排放交易体系 (EU ETS) 中的二氧化碳 (CO2) 配额价格从2012-2017年期间的平均每吨6欧元飙升至每吨25欧元左右。惠誉将碳排放敞口视为欧洲公用事业的诸多风险因素之一,因为拥有低碳发电机组的公用事业在中期内可以在批发电价较高的市场中通过运营杠杆获益。惠誉预计,二氧化碳价格上升也将加速向低碳型发电的转型。

不过,二氧化碳价格上升并没有对信用评级产生直接影响,因为公用事业能够将二氧化碳成本转嫁至批发电价(即使在欧盟,三分之一的成员国超过30%的电力来自煤炭,改变这一状况尚需时日)。惠誉预计零售电价将大致遵循同样的趋势。除了碳定价机制,由于开发新技术(特别是电动汽车)和应对更严格的燃料排放监管标准而不断上升的成本也正在挑战欧洲汽车制造商和供应商的营业利润率和现金流。

惠誉预计,由于覆盖面扩大和价格上涨,此前未受影响的行业也将受到碳定价机制的影响。鉴于现有脱碳技术存在固有挑战,且整体能源强度以及现有商品生产流程向低碳转型投入方面尚有困难,钢铁等碳密集型商品的制造可能会受到更大的影响。

相比之下,由于近期缺乏航空旅行的替代品,更容易将上升的碳成本转嫁给客户,因此国际航空碳抵消和减排计划 (CORSIA) 的所受影响可能较小。鉴于未来可用配额、抵消机制的成本、与现有方案的整合以及其他标准的细节尚不明朗,CORSIA和其他碳定价机制的总体财务影响仍然存在很大不确定性。

来源:惠誉评级

相关文章

相关文章