全新“碳道”

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

如何阅读一份ESG报告:企业是否有可持续投资价值?

碳道小编 · 2021-02-05 09:02 · 阅读量 · 5495

摘要:企业针对自身可持续发展的方针与规划,管治体系的建立与完善,以及风险机遇的识别与管理,是企业向利益相关方展现自身对于可持续发展事宜关注与重视的窗口,也是利益相关方判断企业是否具有可持续投资价值的基础。

来源:中节能皓信CECEPEC

前文摘要

2006年,PRI作为全球责任投资理念的主要倡导者,正式发布负责任投资原则,将负责任投资定义为:将环境、社会和治理(ESG)因素纳入投资决策和积极所有权的一种投资策略和实践。由此,ESG作为一个整体概念逐渐兴起。

上文和大家探讨了ESG报告的迷思。在本系列的第二篇文章中我们将继续为您深度解析ESG报告是如何展现企业的可持续投资价值。

我们在阅读企业是否有可持续投资价值

企业对于ESG事宜的整体态度,尤其是企业高级管理层对于ESG事宜的态度,很大程度上决定了企业在ESG方面的规划发展与表现。对于关注可持续投资的投资者或其他利益相关方而言,企业高管是否重视ESG事宜,企业是否有建立相应的管治体系以及进行相应的风险识别与管理,是判断企业是否具有可持续投资价值的基础。

作为ESG报告的开篇,高管致辞向阅读者展示了未来对企业可持续发展的战略规划和方向,以及企业在过去一年中重要的可持续发展表现和成就,反映出企业对待可持续发展的整体态度。

案例分享:

新世界发展有限公司《2019可持续发展报告》

管理层寄语内容摘录

管理层寄语以执行副主席兼总经理的视角,在开头描述了新世界集团“将业务成功与社会进步紧扣在一起,与社会同创共赢”作为企业方向,根据“新世界2030可持续发展愿景”制定集团发展目标,并将可持续发展视作优先事项;接下来汇报了过去一年中在可持续发展方面的工作成果,包括在运营层面的措施实践以及管理层面的优化完善等;最后在表达利益相关方关切的同时,提出未来可持续发展的整体方向和积极面对挑战的态度。

在该份管理层寄语中,我们可以从企业最高管理层的角度,直观感受到新世界集团积极将可持续发展融入企业文化与经营的态度。

图1:新世界发展有限公司《2019可持续发展报告》

图1:新世界发展有限公司《2019可持续发展报告》

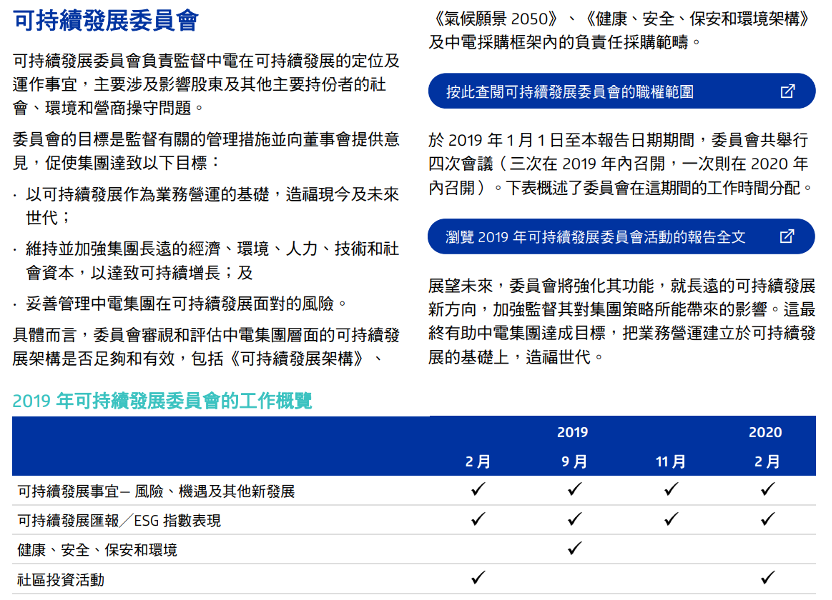

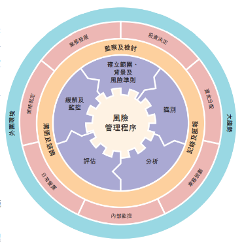

董事会作为ESG事宜整体责任承担方,需要参与和监督企业ESG整体工作的推进,而构建针对ESG事宜的管治架构是实现系统性管理的第一步。ESG报告中是否针对ESG层面的管治架构与管理细节进行披露,以及董事会或管理层于ESG管治中的参与程度,都反映了企业针对ESG整体管理是倾向于现有体系的融合还是ESG层面的独立管理,而这也与企业未来非财务管理模式息息相关。

案例分享:

中电控股有限公司《2019可持续发展报告》

可持续发展的管治章节摘录

中电控股以中电董事会为最高管治机构,建立从董事会层面到各职能部门和业务单位的可持续管治架构,明确不同层级机构的角色与职权范围。在董事会层面,针对可持续发展报告,由审核及风险委员会负责确保其数据是否合适;而针对可持续发展事宜的实际工作与管理,则由可持续发展委员会负责监督。在管理层层面,由可持续发展执行委员会负责评估及管理可持续发展策略及相关运作事宜;而集团可持续发展部由集团可持续发展总监带领,定期向可持续发展执行委员会及可持续发展委员会汇报并寻求指导。

集团可持续发展部亦负有推动组织的能力,以妥善管理对集团业务有重大影响的新可持续发展风险和机会。透过集团可持续发展论坛,可持续发展部与其他职能部门及业务单位紧密沟通及合作;每季举行一次会议,分享集团推行可持续发展的经验,并在内部传达中电的可持续发展策略。

图2:电控股有限公司《2019可持续发展报告》

图2:电控股有限公司《2019可持续发展报告》

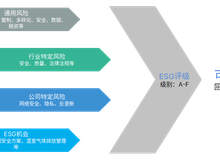

企业由于自身所处的行业与地区不同,会面临不同的ESG相关风险与机遇,企业透过ESG报告披露对于这些风险的识别、管理以及汇报程序,表达企业对于ESG风险的关注程度,同时从这些内容中体现出企业针对运营层面整体风险管控的系统性和精细化程度。

案例分享:

中电控股有限公司《2019年报》

风险管理报告章节摘录

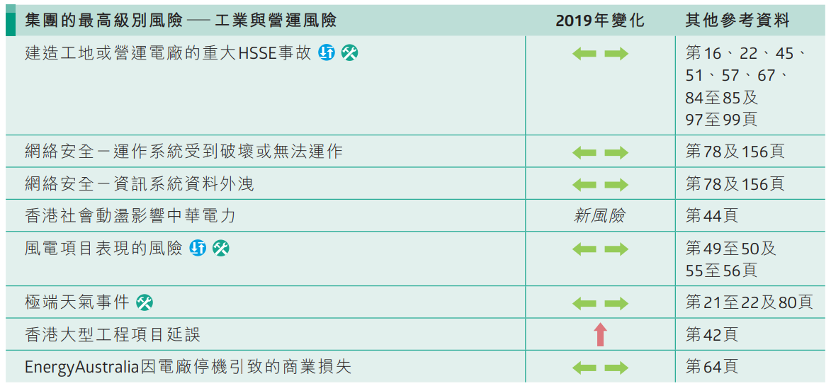

中电已建立完善的风险管治架构与风险管理程序,并且将风险管理程序并入业务及决策流程中,包括策略制定、业务发展、业务规划、资金分配、投资决定、内部监控及日常营运。

作为亚太区能源业的投资者和营运商,中电所面对的风险可归类为五个主要范畴:规管、财务、市场、商业及工业与营运。而可持续发展相关风险已经融入中电的风险体系中,以工业与运营风险为例,建造工地或运营电厂的重大HSSE事故被同时列为转型和实体的风险。

图3:中电控股有限公司《2019年报》摘录一

图3:中电控股有限公司《2019年报》摘录一

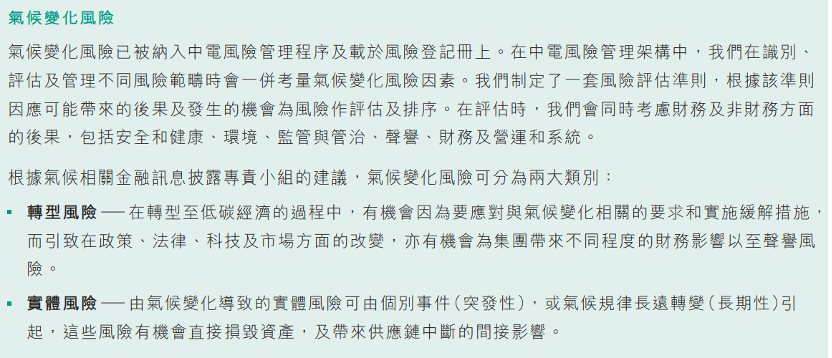

而在2019年业务规划中,气候变化风险已被纳入中电风险管理程序及载于风险登记册上。在中电风险管理架构中,识别、评估及管理不同风险范畴时会一并考虑气候变化风险因素。在评估时,中电会同时考虑财务及非财务方面的后果,包括安全和健康、环境、监管与管治、声誉、财务及营运和系统。

图4:中电控股有限公司《2019年报》摘录二

图4:中电控股有限公司《2019年报》摘录二

由此可见,企业针对自身可持续发展的方针与规划,管治体系的建立与完善,以及风险机遇的识别与管理,是企业向利益相关方展现自身对于可持续发展事宜关注与重视的窗口,也是利益相关方判断企业是否具有可持续投资价值的基础。

链接:https://finance.sina.com.cn/esg/investment/2021-02-04/doc-ikftssap3466692.shtmlhttps://finance.sina.com.cn/esg/investment/2021-02-04/doc-ikftssap3466692.shtml 相关文章

相关文章