全新“碳道”

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

2060碳中和将为中国经济贡献几何?

碳道小编 · 2021-06-28 10:06 · 阅读量 · 2164

摘要:中国目前的发展阶段决定了要在2030年实现碳达峰、2060年实现碳中和,将面临很大挑战,主要原因是经济基础还不够坚实,能源消费结构中煤炭占比偏高,以及城市化和工业化尚有很大发展空间。未来,我国对于钢铁、水泥、汽车等碳排放较大的工业产品,仍然有很大需求。碳中和将成为推动我国经济未来40年可持续发展的重要驱动力,预计为年均GDP增长贡献超过2%;能源系统将需要超过120万亿元投资,并带动相关领域投资高达400万亿元。能源领域是实现碳中和的重中之重,将从以化石能源(煤炭、石油和天然气,约占我国能源消耗的70%)为主,转型到以太阳能、风能、水电、核能、氢能等清洁能源为主。同时,其转型将产生巨大影响,涉及交通运输、建筑、工业、农业、新材料等领域。实现碳中和对中国经济发展的影响或将不亚于城市化进程及加入WTO

去年9月份,习近平主席在第七十五届联合国大会上宣布,中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。今年两会期间,全国人大审议通过的“十四五发展规划”和2035年远景目标纲要,开启了碳达峰及碳中和相关措施的执行。习近平主席在今年4月22日召开的领导人气候峰会上指出,“这是中国基于推动构建人类命运共同体的责任担当和实现可持续发展的内在要求作出的重大战略决策。中国承诺实现从碳达峰到碳中和的时间,远远短于发达国家所用时间,需要中方付出艰苦努力”。

作为全球最大的发展中国家,中国正面临怎样的挑战?

虽然,中国要实现碳达峰及碳中和将面临巨大挑战,但在实现该目标的未来40年中,我国很多领域也将因此迎来全新的发展机遇。挑战主要来源于:

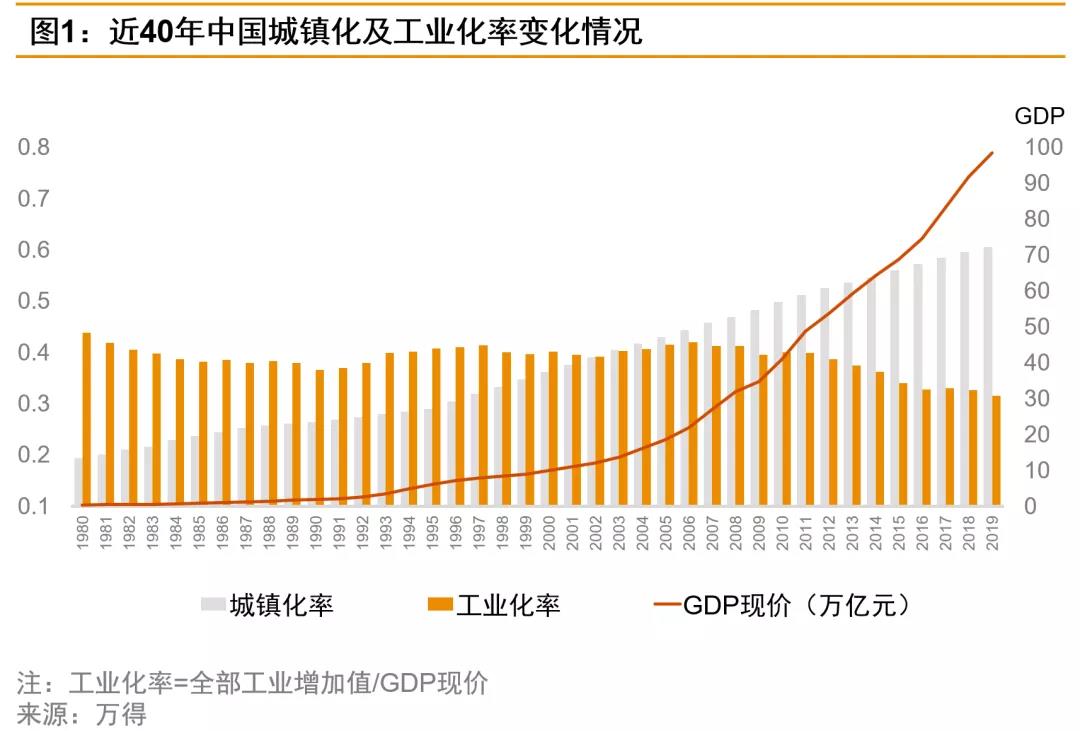

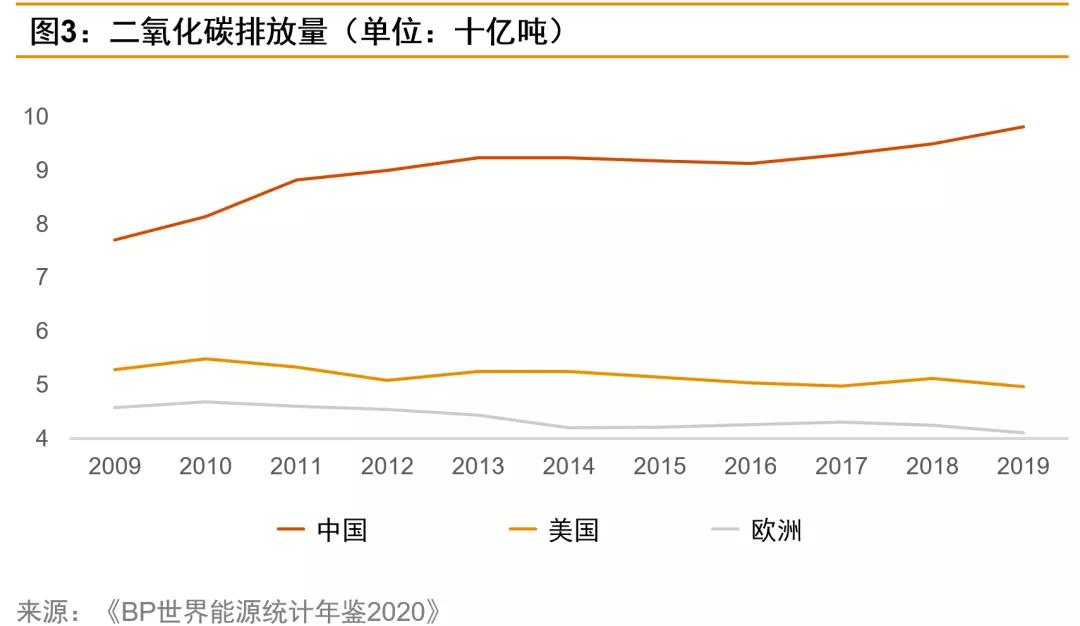

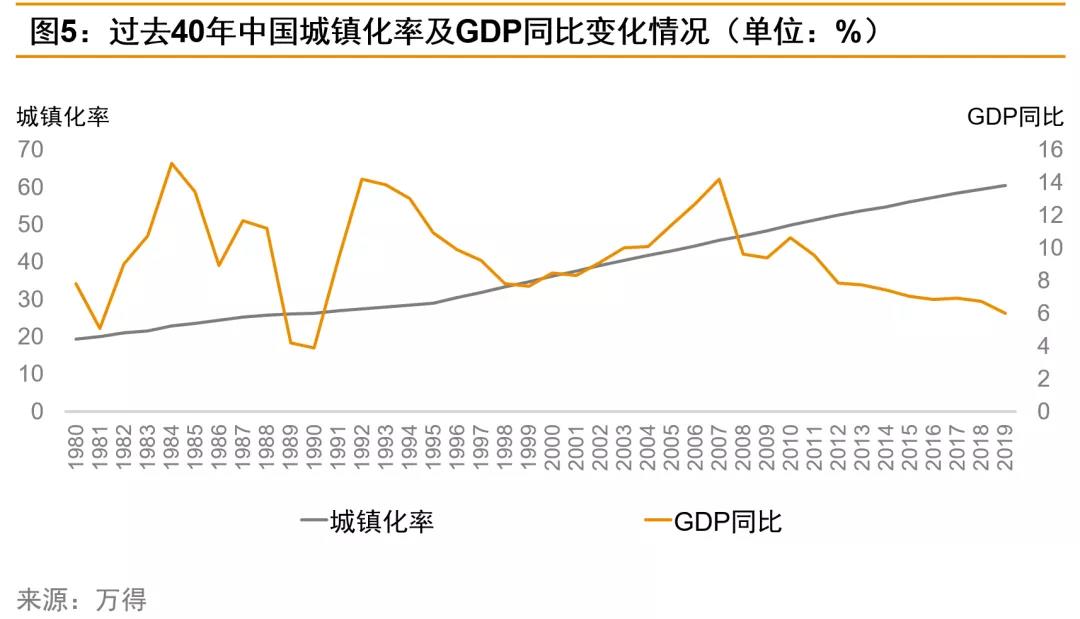

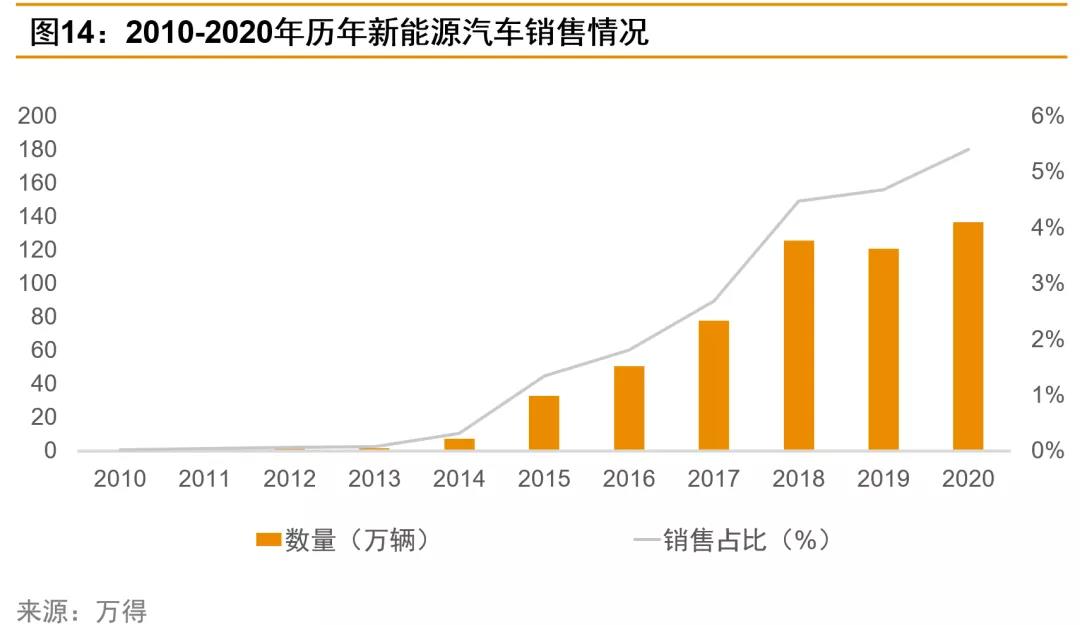

第一,中国作为拥有14亿人口的最大发展中国家,经济基础还不够坚实,城市化和工业化还有很大发展空间,未来对钢铁、水泥、汽车等碳排放较大的工业产品,需求仍然很大。无论是人均GDP,亦或人均汽车保有量(例如根据世界银行公布的2019年数据,中国每1,000人拥车量为173辆,美国达837辆,几乎是中国的五倍),以及在多个经济指标方面,中国和发达国家相比差距颇大。与此同时,经济高度发达的美国,碳排放已在2007达到峰值,日本则在2013年达到峰值,英国和德国早在20世纪70代已经达到了峰值。主要发达经济体承诺2050实现碳中和,其经历碳达峰时,经济基础已经相当成熟,从碳达峰过度到碳中和有40至60年时间。由此可见,2030年实现碳达峰及2060年实现碳中和,对中国而言难度更大。

第二,中国是全球第一制造业大国,很多工业品产量除了满足国内需求,还为世界其他地区提供供给,有些碳排放较大的制造业从发达国家被迁移至中国,这意味着我国承接了本应发生在发达国家的一部分碳排放。在全球产业链上,中国的制造业多数仍然处于中低端,因此能源消耗更高,导致碳排放较高。

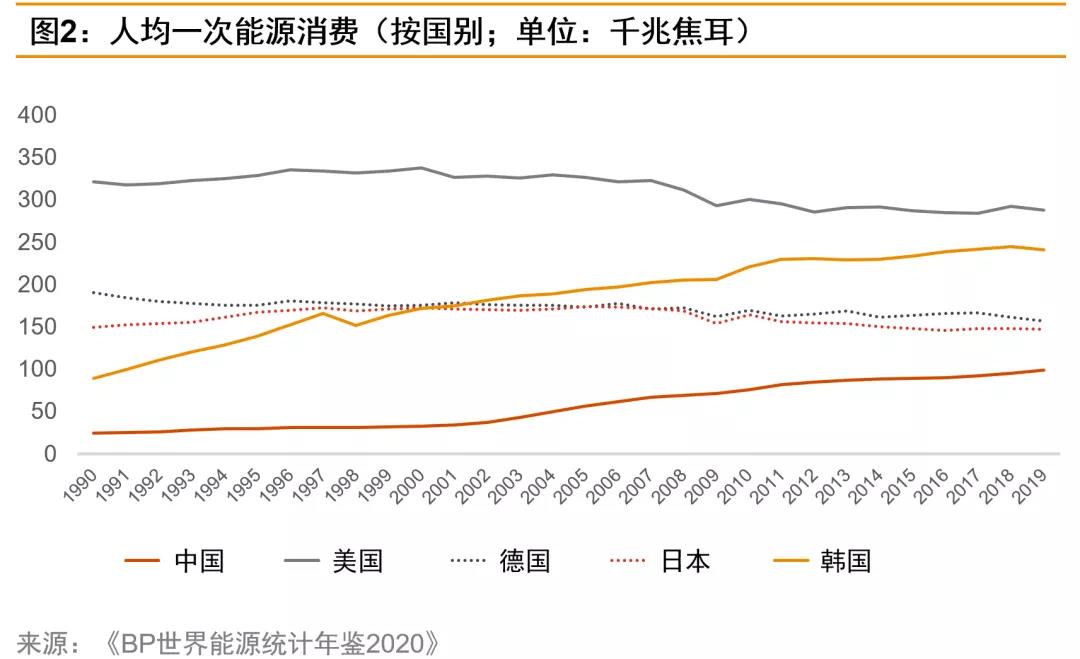

第三,中国经济的发展阶段决定了能源消费结构中煤炭占比偏高,单位GDP的能耗远高于发达国家,是世界平均水平的1.5倍,发达国家的2到3倍。另一方面,从各国人均一次能源消费来看,随着经济水平的进步,中国人均一次能源消费在过去30年大幅提升,但是根据BP(英国石油)能源统计的数据,中国人均一次能源消费仍然远低于主要发达国家,只占美国人均一次能源消费的30%。

未来40年,碳中和将为我国年均GDP增长贡献超过2%?

碳中和将成为推动我国经济未来40年可持续发展的重要驱动力。除上述挑战,中长期来看,中国为实现可持续发展并保护国内的生态环境,发展绿色低碳型经济是必然选择,这将有望重塑中国经济,并影响众多行业及企业。

实现碳中和,在未来40年将为我国年均GDP增长贡献超过2%。中国气候变化事务特使解振华领导的清华大学气候变化研究院的研究显示,今后30年,为实现碳中和,中国需要新增138万亿的绿色投资,约是每年GDP的2.5%。另一位学者,清华大学金融与发展研究中心主任、曾任中国人民银行研究局首席经济学家和G20绿色金融研究小组共同主席的马骏表示,模型测算显示中国需要投资500多万亿以实现碳中和。马骏指出,根据对占全国经济总量比重约2.5%(四十分之一)的重庆市碳中和路线图详细测算,当地需要投资13万亿元,以此推算全国实现碳中和需要投资520万亿。

总部设在北京的全球能源互联网发展合作组织(Global Energy Interconnection Development and Cooperation Organisation, GEIDCO)对实现碳中和的直接和间接投资进行估算,其研究显示,2060年前,中国能源系统累计投资将高达122万亿元,同时带动整体投资规模超过410万亿元,保守估计对未来40年每年GDP增长贡献率超过2%。

中国碳排放主要来自哪些领域和行业?

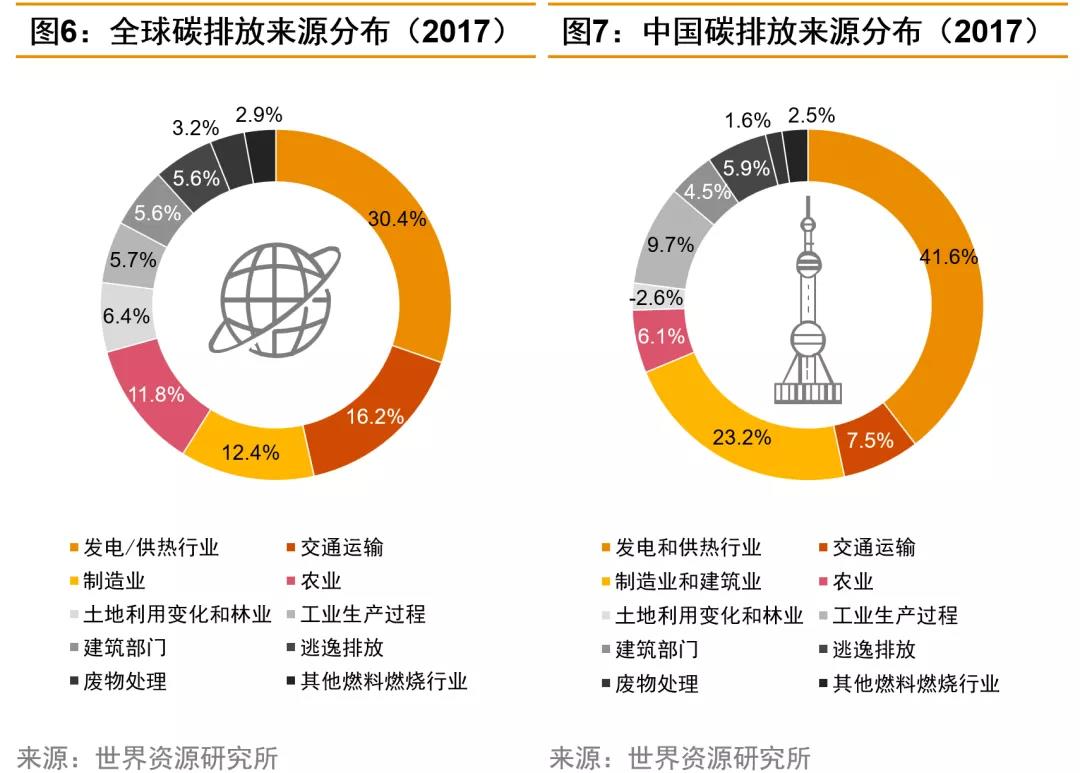

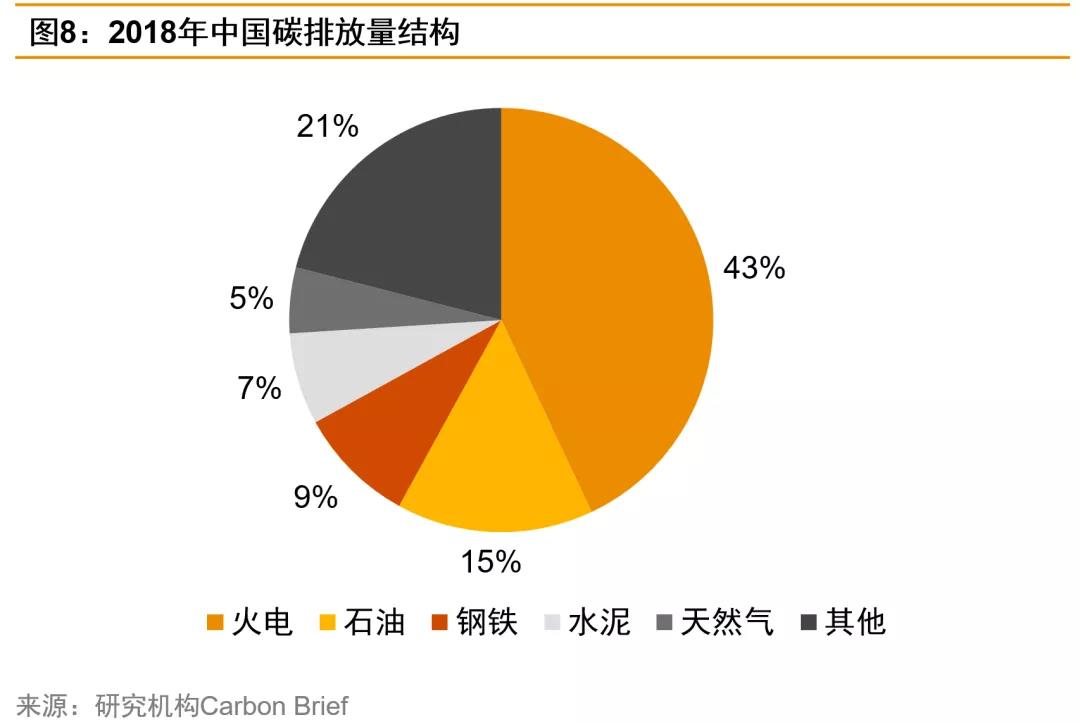

为更好理解碳中和所涉及的领域和行业,普华永道梳理了中国碳排放的主要来源。根据世界资源研究所的统计,中国碳排放主要来源依次为发电供热42%、制造和建筑业23%、工业生产过程9.7%、交通运输7.5%、农业6.1%、逃逸排放5.9%、建筑部门4.5%。与此同时,和中国的情况略有不同,全球碳排放的主要来源依次是电力供热30.4%、交通运输16.2%、制造业12.4%、农业11.8%、土地利用变化和林业6.4%、工业生产过程5.7%、建筑业5.6%和燃料逃逸5.6%。

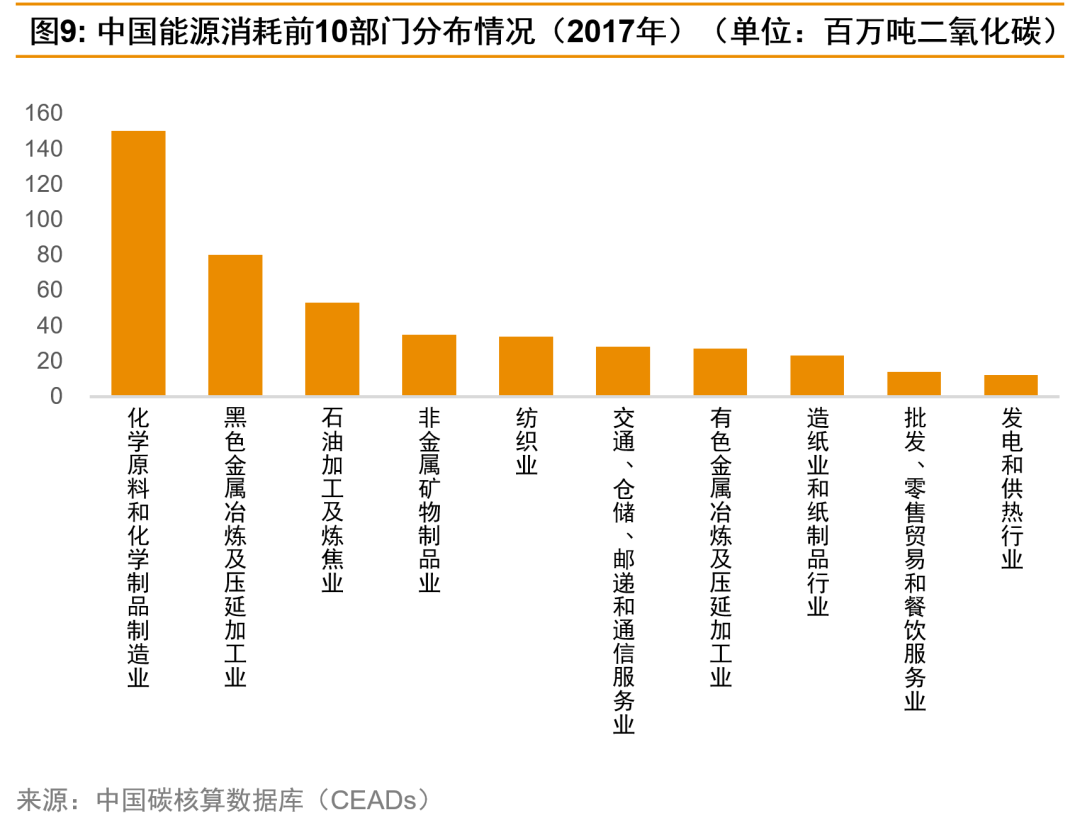

生态环境部今年1月发布的《关于统筹和加强应对气候变化与生态环境保护相关工作的指导意见》中提到,“鼓励能源、工业、交通、建筑等重点领域制定达峰专项方案。推动钢铁、建材、有色、化工、石化、电力、煤炭等重点行业提出明确的达峰目标并制定达峰行动方案”。虽然缺乏详细的碳排放数据统计,但由此可见所涉及的行业已经很明显。

中国碳中和涉及的重点领域:能源、工业、交通、建筑;

中国碳中和涉及的重点行业:钢铁、建材、有色金属、化工、石化、电力、煤炭。

在明晰排放的主要来源后,我国将采取什么样的措施和方法来实现碳中和?根据清华大学气候变化研究院的建议,简而言之,答案是努力实现以1.5度(1.5°C)目标为导向的长期深度脱碳转型,到2050年实现二氧化碳净零排放,全部温室气体减排90%,为2060碳中和奠定基础。在此之前,2030年实现非化石能源电力占总电量消费50%的目标。二氧化碳排放到2025年前后进入峰值平台期。2030年前实现稳定达峰,化石能源消费的二氧化碳峰值排放量控制在110亿吨之内。到2035年,二氧化碳排放将比峰值年份显著下降。

其次,除了“减排”(即在重点领域降低碳排放),还需推动全社会和经济加速向绿色低碳转型,例如增加森林碳汇(carbon sink),通过植树造林、植被恢复等措施,吸收大气中的二氧化碳。

除了能源领域的革命性变革,碳中和还有哪些影响?

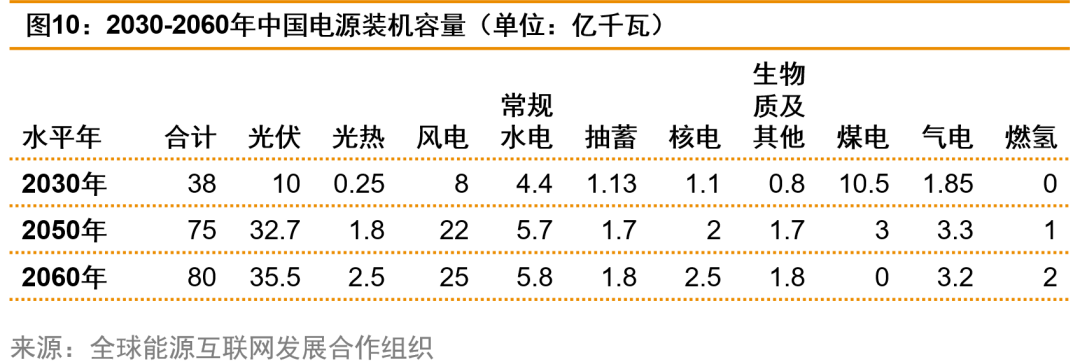

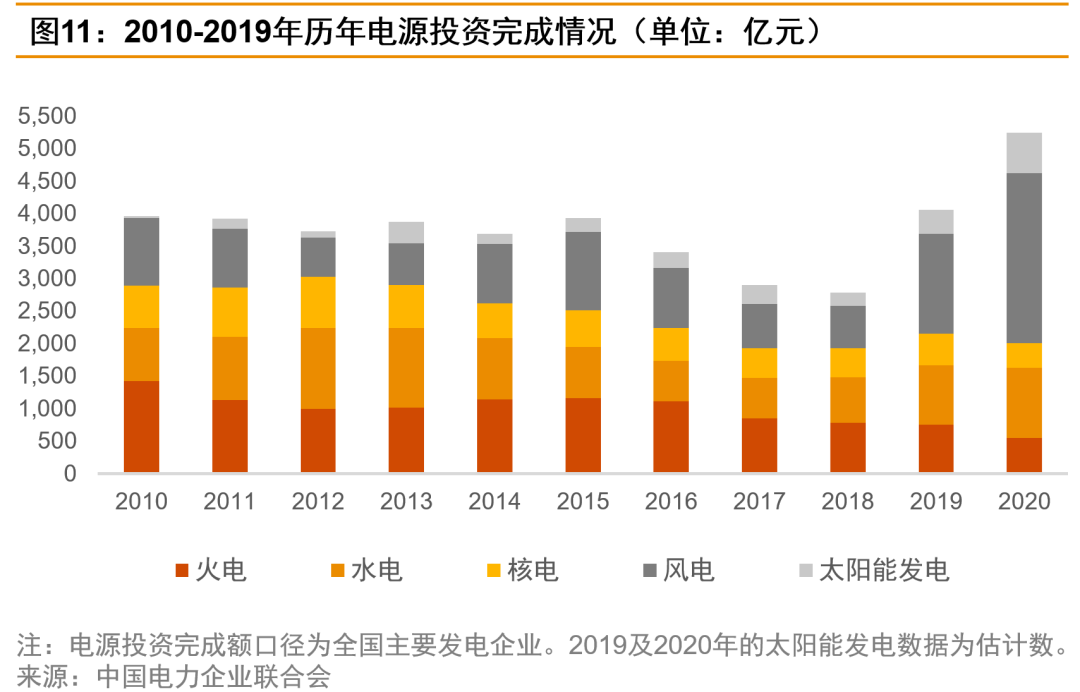

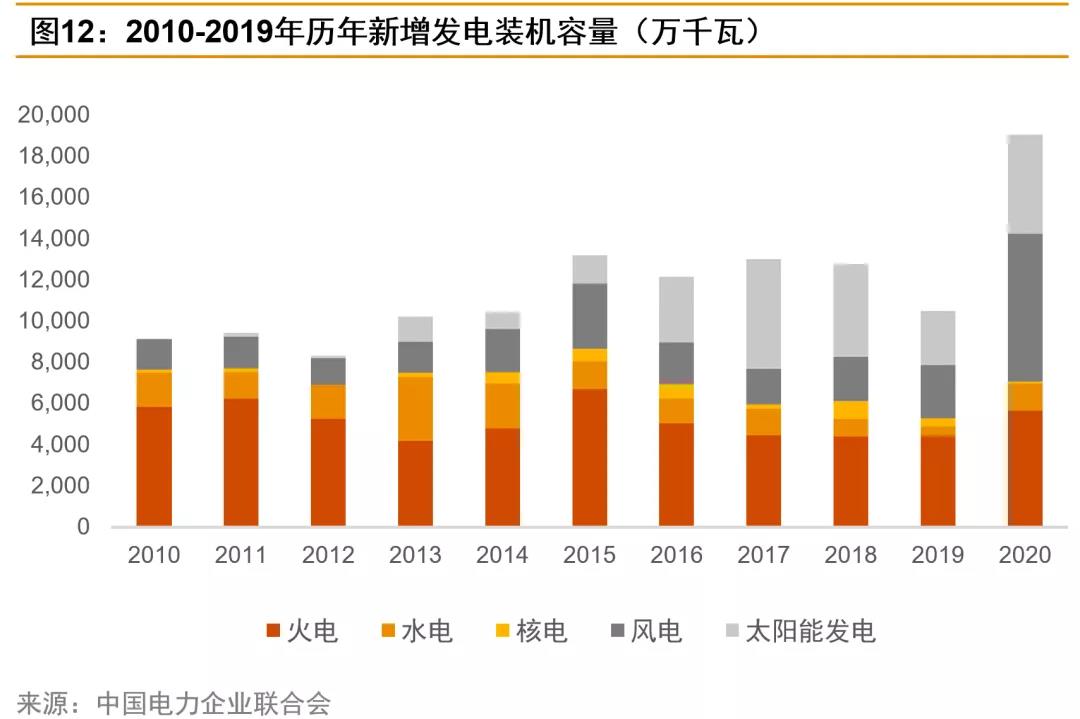

能源领域是中国实现碳中和的重中之重,需从以化石能源(煤炭、石油和天然气,约占我国能源消耗的70%)为主,转型到以太阳能、风能、水电、核能、氢能等清洁能源为主。此外,还要建设电网互联网,大规模、跨区域的电力传输和交易网络,从而能够应用光伏和风电等清洁发电技术、优化清洁能源配置、提升能源系统安全等。全球能源互联网发展合作组织的研究显示,2060年前,中国能源系统累计投资将高达122万亿元,这其中,清洁能源的投资占比47%,能源传输投资占32%,能源效率投资占12%,化石能源投资占9%。

中国要实现碳达峰及碳中和,除了能源领域需要超过100万亿元直接投资,还需约400万亿非直接投资,将涉及交通、建筑、工业、农业、新材料、负碳排放技术以及相关的信息数字技术等领域,同时,也将对其他众多行业及企业带来强烈冲击,譬如以下方面:

部分企业主营业务未来或将逐渐萎缩:随着与碳达峰与碳中和相关政策的完善,尽管未来对煤炭发电、炼钢长期仍然有需求,但煤炭用量或将逐渐萎缩。2020年,中国规模以上煤炭企业销售收入超过2万亿元,然而,随着越来越多金融机构可能停止为煤炭企业发放中长期贷款,很多煤炭企业未来融资和经营或会面临很大挑战。

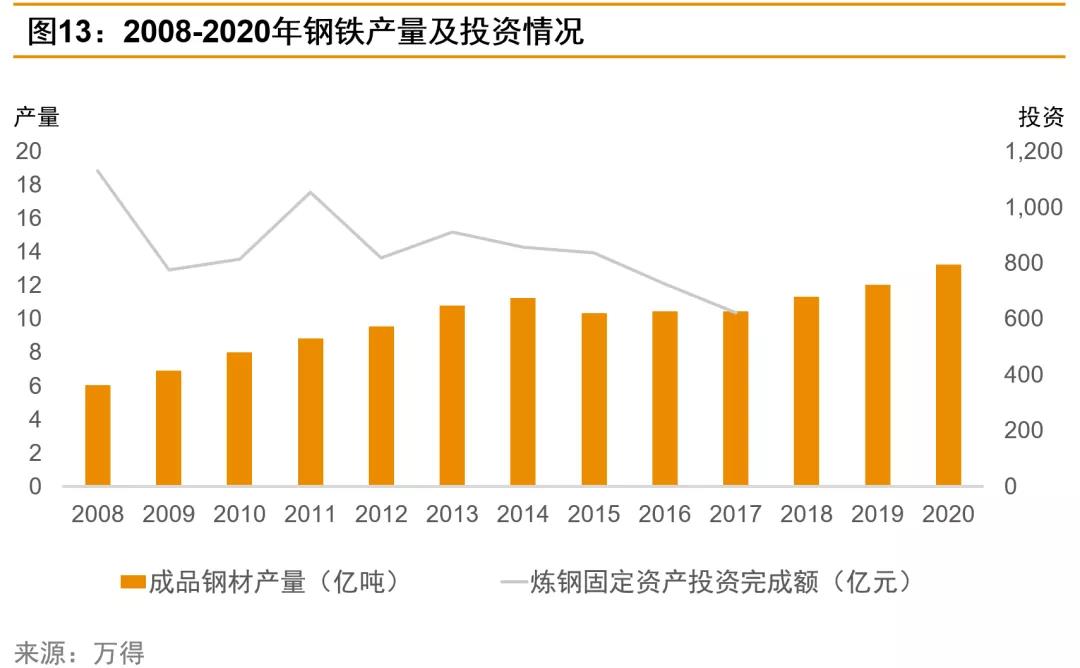

部分企业生产成本或将受到较大影响:钢铁企业是其中之一,例如2020年规模以上钢铁企业销售收入超过4.7万亿元,根据中国钢铁工业协会估计,该行业占全国碳排放总量15%左右,中国钢铁产量占2020年全球约57%。由于中国当前城市化率大概只有60%,对比发达国家80%以上的城市化率差距还很大,以及千人汽车保有量也远低于发达国家,因此国内钢铁需求还有很大发展空间。而实现碳达峰必然要求钢铁企业减少炼钢所产生的碳排放,或通过碳交易所购买碳排放配额,这些毫无疑问将提高炼钢企业的成本,从而可能导致钢铁产品涨价。除钢铁企业,生产成本受影响的行业还有建材尤其是水泥、有色金属冶炼、化工、石化等。

部分企业或将获得全新业务,例如上海已经开启了编制碳达峰行动方案,力图打造国际碳金融中心,全国碳交易市场也将迎来重大发展机遇,与之相关的金融机构、专业服务机构以及企业都有望获得发展迅猛的新业务。

总而言之,实现碳中和对于中国中长期经济发展影响深远,虽然挑战很大、困难重重,但这是我国实现可持续发展的必经之路。在此过程中,数百万亿的巨额投资将带动包括能源系统在内的多个领域向绿色低碳转型。从大气层中二氧化碳存量角度来看,中国可能承担了比其他国家更多的减排任务,但是“能者多劳”,为了推动构建人类命运共同体,华夏民族多些担当又何妨?

相关文章

相关文章