全新“碳道”

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

《自然·能源》最新研究:绿氢现实与愿景为何难两全?

碳道小编 · 2025-01-24 21:01 · 阅读量 · 4001

摘要:《自然·能源》最新研究:绿氢现实与愿景为何难两全?

绿色氢能对于难以电气化的部门实现脱碳至关重要,但它面临着高成本和较大投资风险。2025年1月,Nature Energy发布了最新研究《绿色氢能的雄心与现实差距》(The green hydrogen ambition and implementation gap)。该报告通过量化分析过去三年绿色氢能(以下简称:绿氢)项目的实施和目标之间的差距,展现这一新兴产业的发展现状及所面临的挑战。本期宜减煤,我们节选编译了报告中的核心内容,即绿氢项目成功率低的原因、碳定价的关键作用,以及可供决策者借鉴的政策建议。

本研究报告设置了三个差距情景,即

实施差距情景(2022年和2023年宣布的产能与最终实现的产能);

目标差距情景(1.5°C情景要求与已宣布项目);

未来实施差距情景(已宣布项目与2030年政策支持项目)。

通过分析绿色氢能(和氢基电燃料)与现有化石燃料竞争者在14个终端使用部门的情况发现,即使有雄心勃勃的碳定价,实现所有绿氢项目落地,至少还需要十年的补贴或替代政策,如终端使用配额。如果缺乏补贴或替代性政策的支持,这些绿氢项目则可能被推迟甚至取消。

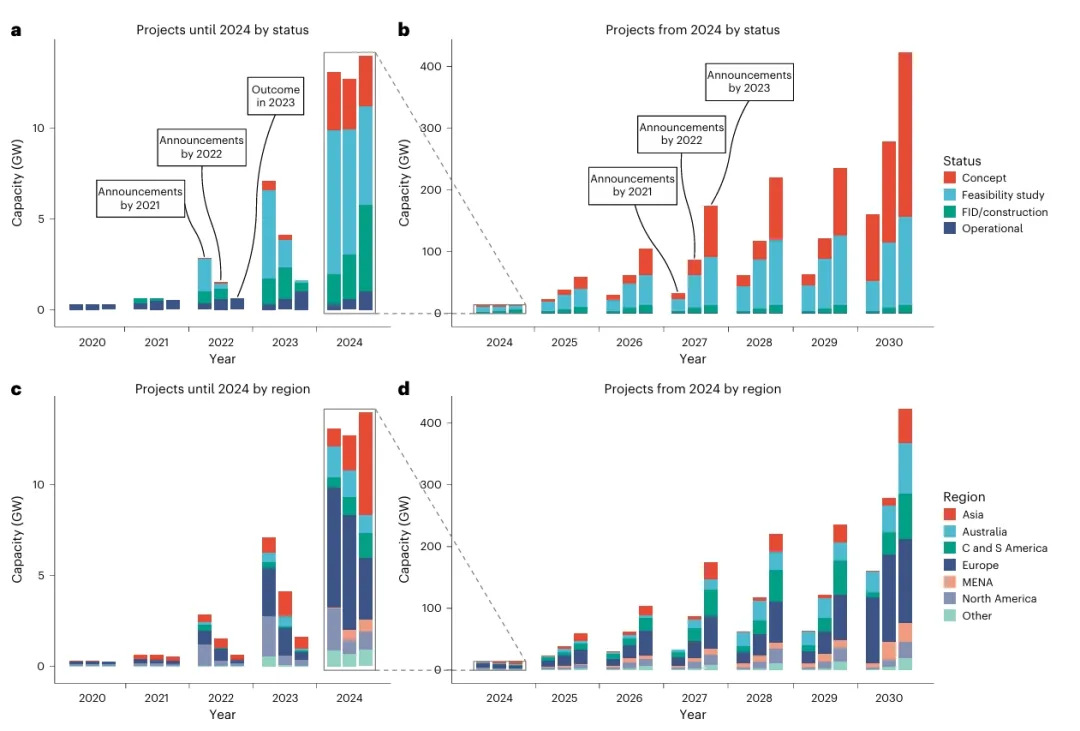

报告追踪了过去三年的190个绿氢项目并发现,2023年的绿氢项目实施缺口很大,全球仅有7%的产能公告如期完成。

相比之下,在1.5°C情景下,2030年的氢气目标差距已逐渐缩小,因为宣布的绿氢项目在三年内增长近两倍,达到422GW。然而,报告同时估计,如果没有碳定价,实现所有项目将需要1.3万亿美元的补贴(介于0.8万亿-2.6万亿美元不等),远远超过已宣布的补贴额度。

鉴于绿氢项目在过去和未来的实施差距,研究认为政策制定者必须为绿氢的长期短缺做好准备。政策支持应确保氢投资,但应优先支持那些氢气应用至关重要、无法轻易替代的领域。

图1 2021年、2022年和2023年绿色氢气项目公告

绿氢项目难成功的原因

报告认为,就绿色制氢而言,虽然电解槽堆栈已高度模块化,但电解槽系统和绿色制氢工厂的其他组件仍需定制,因此容易出现预算和时间超支。由于仍存在很多潜在的不确定性问题,政策制定者在评估绿色氢气进展时,不应仅仅依赖项目公告。

此外,还有三个实际因素导致绿氢项目的成功率较低。首先,由于设备和财务成本上涨,以及只有电解槽堆可能会迅速降低成本,导致电解槽的成本估算急剧上升。其次,缺乏承购协议可能源于人们对昂贵的绿色氢气的支付意愿有限。此外,氢气在终端用途上的相关投资,如将钢铁生产从高炉工艺转向直接还原工艺,这种转型通常是不可逆的,这可能导致未来可能被“困在”这种昂贵且可能供应不足的能源中。第三,弥合巨大的成本差距和降低投资风险需要专门针对氢的支持政策和法规,即使是在有雄心勃勃的碳定价的国家也不例外。然而,在欧盟(EU)和美国,支持政策的实施滞后以及绿色制氢标准监管的不确定性阻碍了绿氢的增长。

绿色氢气与化石燃料产品存在

巨大且长期的成本差距

在未来实施差距情景下,研究估算了到2030年实现全部422GW绿色氢能项目公告所需的政策支持,以及14个终端使用部门所需的补贴。对所有终端用途的竞争力分析表明,绿色产品与其各自的化石竞争对手之间存在巨大且长期的成本差距。

到2030年,这些绿氢项目合计将占已宣布的电解槽产能的90%以上。在没有碳定价的情况下,2024年绿色氢气与天然气之间的成本差距为150美元/兆瓦时,这意味着绿氢的成本是天然气的7倍多。随着绿色氢气成本的降低,成本差距逐渐缩小,但通常仍会在长期内存在差异。这种模式适用于所有绿氢终端用途场景。研究估算,如果不实行碳定价,在2050年之前,任何绿色产品都无法与化石产品竞争。这一点在各种渐进和保守的参数值范围内都是一致的。

相比之下,在符合欧盟气候目标的雄心勃勃的碳价格路径下,绿色产品的成本逐渐与化石燃料竞品的成本持平。虽然实现成本平价的具体时间仍不确定,但可以得出氢气终端场景中具有竞争力成本的相对顺序,比如,绿色氢气首先在2034年可与灰色氢气竞争(例如用于合成氨和精炼油方面),并在2044年可与天然气竞争(例如用于工业和电力方面)。可见,与碳定价相辅相成的长期支持政策,对于促进绿氢增长和降低投资风险至关重要。

研究指出,绿色氢气成本的主要驱动因素是电价和电解槽投资成本。对于用绿色氢气和可再生碳生产的电燃料而言,这两个因素在总体成本中占主导地位。

碳定价对缩小成本差距的关键作用

为了到2030年实现所有终端用途下的公告项目要求,每年所需的补贴有所不同,其峰值的高度和时间因情景而异。

在没有碳定价的情况下,每年所需补贴迅速上升,并在2030年代达到每年约900亿美元的高点。如果实行碳定价,每年所需的补贴将在2030年达到峰值,为每年440亿美元。

到2030年,所有422GW项目而累计所需的补贴,在没有碳定价的情况下为1.3万亿美元,而在有碳定价的情况下为0.5万亿美元,这其中存在很大的不确定性。2030年之后,如果绿氢发展与1.5°C的情景一致,则需要更高的补贴。到2050年,如果没有碳定价,补贴将上升到9.3万亿美元(介于4.2万亿-17.7万亿美元的范围)。

研究结果表明,长期补贴绿氢和电燃料,使其与廉价化石燃料竞争,从长远来看可能会导致成本过高,这凸显了碳定价在缩小成本差距方面的关键作用。

在没有碳定价的情况下,若要使绿色氢气增长符合1.5°C情景的中位值,每年所需的补贴远远超过历史上对太阳能光伏和风能的支持水平。特别是,在没有碳定价的情况下,绿氢和电燃料可能需要至少补贴到2050年。

相比之下,在一个雄心勃勃的碳价格路径下,绿氢和电燃料所需的补贴可能保持在太阳能光伏和风能的历史观察范围内,每兆瓦时补贴稳步下降,直到2050年。

关键的政策结论

首先,不仅需要通过补贴供应方(生产绿色氢气的企业)来降低电解项目的投资风险,还需要通过政策引导绿色氢气用于那些最需要的领域,比如工业和交通,并提高这些用途的支付意愿。尽管这些政策会产生宏观经济成本,但需求方政策可减轻供应方补贴的压力,从而帮助缩小实施缺口。

其次,政策制定者应规划从补贴向市场机制的过渡。在短期内,实现氢能的快速增长对于实现1.5°C情景至关重要。这需要通过补贴直接弥补成本差距、降低投资风险并建立氢能市场。然而,随着氢能技术和市场的成熟,政策支持应转向基于市场的机制,从而降低政策成本、向市场和消费者展示氢气的真实成本,并与其他减排选项公平竞争。

当然,最重要的技术中性战略是雄心勃勃的碳定价。然而,由于当前的碳价格过低,而且未来的不确定性过大,因此需要辅助手段来消除剩余的不确定性风险。这些手段包括技术中性的碳差价合约拍卖,通过弥补减排成本与碳价格之间的差额,为投资者规避不可预测的价格风险;以及可交易的、技术中性的配额,以培育绿色市场。

综合来看,绿氢的综合政策战略应包括有针对性的需求侧措施,以及从补贴向市场机制的逐步过渡。在短期内,这将以较低成本吸引投资,并引导氢气用于最有价值的用途。从长远来看,这将让市场承担氢气投资的风险,并让市场决定氢气与其他减排技术的竞争关系,从而为减缓气候变化做出可信的承诺,并同时刺激绿氢增长。

来源:宜减煤 Farewell Coal

相关文章

相关文章