全新“碳道”

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

【碳道原创】2024年度广东市场配额分配方案解读:政策收紧明朗化,履约前价格上行可期

碳道小编 · 2025-03-17 08:03 · 阅读量 · 1760

摘要:【碳道原创】2024年度广东市场配额分配方案解读:政策收紧明朗化,履约前价格上行可期

3月11日,广东省生态环境厅印发《广东省2024 年度碳排放配额分配方案》。本篇分析主要针对《广东省2024 年度碳排放配额分配方案》及其对广东碳市场影响做出解读。

1. 配额总量结构性缩量,政策导向由松转紧

作为此前纳管排放量最多的试点市场,在2024年度的配额分配方案中明确水泥和钢铁行业退出广东试点市场,年度配额总量由2023年度的2.97亿吨下降到2024年度的9400万吨,市场萎缩约68%,主因水泥、钢铁两大高耗能行业退出试点并纳入全国碳市场,区域市场覆盖范围大幅收窄。

因广东试点市场历史盈余配额量较多,为消纳历史盈余配额量,本次分配方案也是在不同方面进行了收紧:

①免费配额进一步收紧

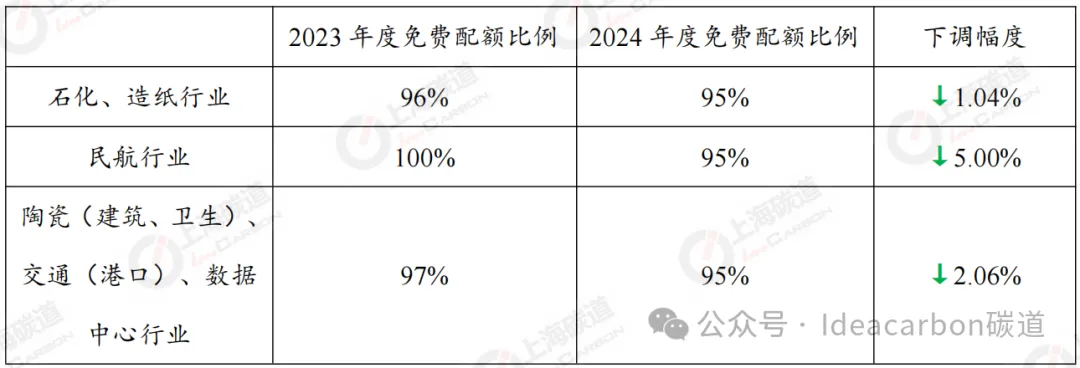

2024年度将不同行业的基准值及控排企业的免费配额比例进行了下调,具体见下表,其中数据中心行业基准值降幅达5.41%,民航宽体/窄体客机基准值均下调7.02%;石化、造纸等行业免费配额比例下调1-5个百分点,政策释放控排成本内部化信号。

此外,年度下降系数也由1下调为0.98,下调2%。

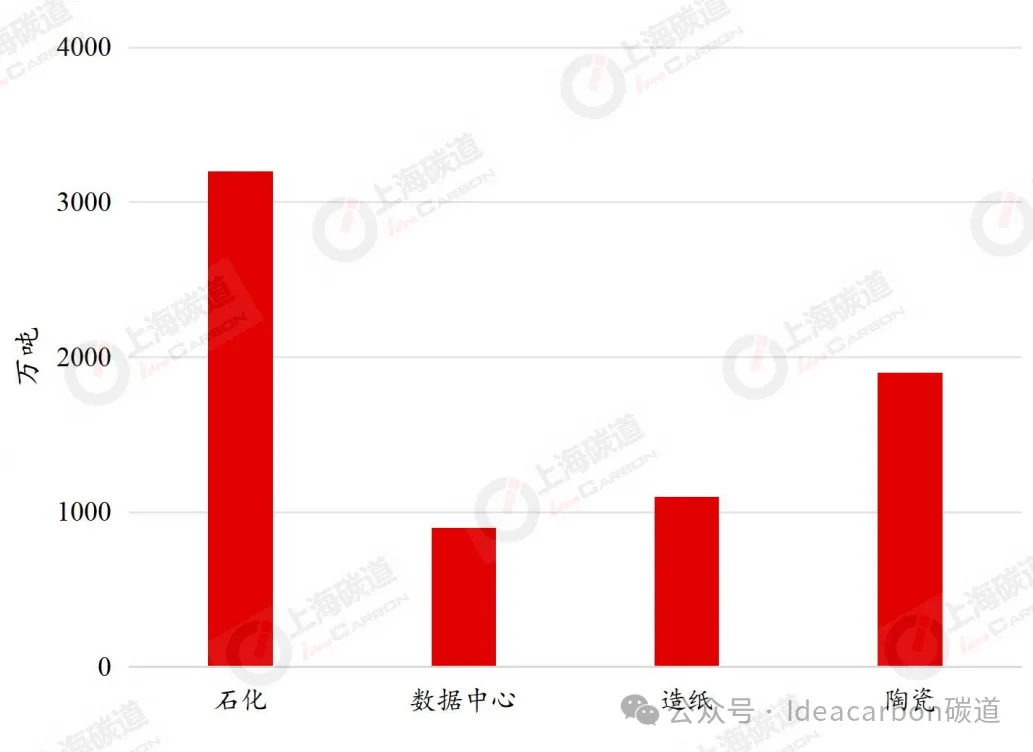

主要纳管行业排放量估算见下图:

②对于钢铁和水泥行业持有历史盈余配额分年度解冻

对纳入全国碳市场且退出广东碳市场控排管理的企业,以及拟纳入全国碳市场的水泥和钢铁企业的剩余免费配额(简称为“特别配额”)进行特别管理。相较于此前送审稿,持有广东碳市场特别配额企业数量由108下调为105家。

特别配额量根据企业的累计免费配额盈余量和配额持有量(2023年度配额履约结束后,企业碳排放配额注册登记系统账户和广东碳排放权交易系统中持有的配额量)来进行计算:

累计免费配额盈余量=MAX(历年累计免费配额量-历年累计履约排放量,0)

需要结转为特别配额的量=MIN(持有量,累计免费配额盈余量)

特别配额自2024年度起进行冻结,并从2024年度起分3年逐年释放,即每年度解冻特别配额总量的1/3。

对于特别配额用于2024年度的履约工作要求也相对苛刻,控排企业需同时使用PHCER抵销其实际碳排放量,企业使用的PHCER与特别配额总量中,PHCER的占比不少于70%。

③收紧市场抵销规则

相较于此前送审稿,正式稿里删除送审稿中CCUS和绿电抵销规则,2024年度广东碳市场仍暂只可使用CCER和PHCER进行抵销,具体单个企业特别配额、PHCER、CCER的总使用量须满足单个企业使用比例、使用量及本省碳市场使用总量要求,相关使用量要求与使用程序另行公布。

④上调新建项目的配额免费分配比例

新建项目企业有偿配额比例由6%上调为10%,新建项目企业在投产前须购足有偿配额,其中购买的有偿配额中,不少于50%应通过有偿配额竞价获得。

综合各项因素分析,预计年度下降系数的下调将致使配额发放量减少约200万吨。与此同时,配额免费分配比例的降低,将使得市场对配额的需求增加约170万吨。今年市场整体的配额发放状况由盈余转变为短缺,经初步估算,整体配额缺口比例或在2%左右。

2.市场供需格局重构,缺口压力推升价格中枢

根据碳道调研,当前市场配额盈余总量稳定在约***万吨的水平。从持仓结构来看,机构持仓量约占据50%,为市场配额的主要持有者;特别配额量约25%,纳管企业持仓约25%。

深入剖析今年广东试点市场供给:

①特别配额量可流入市场量受PHCER签发量及价格影响。今年特别配额量仅有***万吨可解冻,照政策要求,控排企业需同时使用 PHCER 来抵销其实际碳排放量,且在企业使用的 PHCER 与特别配额总量中,PHCER 的占比不得少于 70%。截至目前,PHCER 已签发约 110 万吨。基于上述条件,经计算可得,预计仅有***万吨的特别配额量能够流入市场。结合近期PHCER现货价格中枢稳定在40-45元/吨区间,这意味着特别配额必须维持8.57-9.64元/吨的价格区间(即PHCER价格×30%/70%),方能保持组合抵销成本的经济性优势。

②今年市场可流通的主要配额量集中于机构持仓。从市场供需和投资者行为的角度来看,当前广东市场的价格波动面临局部阻力,一些前期的套牢盘可能在价格上行到适当位置选择抛售退出,增加市场供应,压制价格上涨。

从市场运行周期分析,当前碳配额交易正处于履约启动的“静默期”。尽管2024年配额分配方案已明确,但参考近五年数据,企业从接收配额到完成核查、调整最终缺口平均耗时3-5个月,这导致实际履约压力传导至交易端的时间窗口大概率集中在履约前1-2个月。鉴于从当前时间点至预计履约时间存在一段间隔,这导致现阶段市场买家的参与热情较低。尽管有纳管企业基于市场方案收紧预期,提前布局采购,但整体而言,买家尚未大规模入场,预计近期市场盘面表现相对平静,市场情绪尚未被充分激发。

回顾过往市场表现,早年在政策导向清晰且市场预期价格上涨时,市场呈现出卖方惜售、买方抢购的态势,尤其是新纳管的小型企业,因自身配额获取渠道有限,多依赖盘面采购。然而,去年市场价格的快速下跌对市场参与者心态造成冲击,修复尚需时日,导致当前市场参与者在决策上更为谨慎。综合来看,若市场情绪被有效激发,价格可能快速反弹。但需要注意的是,部分机构在价格回升至其持仓成本附近时,可能会选择抛售以降低损失,这种抛压将对价格上涨形成一定抑制。因此,市场短期内可能呈现波动性反弹的特征,而非单边上涨。此外,随着政策逐步明朗化,市场情绪有望逐步修复,但这一过程可能需要时间,预计25年度分配方案是否能延续收紧是广东市场能否重拾信心的关键。未来需重点关注政策延续性和执行力度、企业履约需求释放节奏以及市场流动性变化等因素,这些都将对价格走势产生重要影响。

分析师:刘颖

原创所属:碳道

相关文章

相关文章