全新“碳道”

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

欧盟碳关税法案(流出稿)要点解读——对中国钢铝行业冲击最大

碳道小编 · 2021-06-15 07:06 · 阅读量 · 4474

摘要:首先,“碳关税”是个通俗的叫法,它在欧盟的官方名称是“碳边界调节机制”。这个官方名称避开了“税”字所带来的歧义和负面联想。不管叫什么名字,它的本质都是对进口到欧盟的产品加税,以使进口产品和欧盟产品在碳成本上“扯平”。

首先,“碳关税”是个通俗的叫法,它在欧盟的官方名称是“碳边界调节机制”。这个官方名称避开了“税”字所带来的歧义和负面联想。不管叫什么名字,它的本质都是对进口到欧盟的产品加税,以使进口产品和欧盟产品在碳成本上“扯平”。

欧盟碳关税这件事说了很多年,但是直到现任欧委会主席冯德莱恩上任后才成为政治承诺,上了快行道。今年3月10号,欧洲议会通过了设立碳边界调节机制的原则性决议。按照时间表,欧洲议会将在今年6月底之前提出立法草案,预计2022年完成立法,2023年开始实施。

欧盟力推碳关税的官方理由是防止“碳泄漏”。“碳泄漏”是指由于欧盟执行严格的碳排放政策,会导致欧盟的企业转移到那些排放政策更宽松的国家去生产(产业外移),或者导致低碳含量的欧盟产品被高碳含量的进口产品所替代(市场份额损失)。这样一来,虽然欧盟的碳排放减少了,但是减排的碳都“泄漏”到其他国家去了。一边是欧盟内部的排放减少,一边是欧盟外部的排放增加,不但全球减排的目标落空,还客观造成欧盟为其减排努力不公平地负担成本。

碳关税会直接影响欧盟及其贸易伙伴的贸易竞争力。欧盟对此的关注丝毫不弱于其对气候变化的关注。欧洲议会在解释碳税如何运作时说,通过对来自减排雄心较小的国家的进口产品征税,以确保其不比欧盟产品更便宜。欧洲议会环境委员会的议员雅尼克(Yannick Jadot)强调,欧洲议会的目标是在应对气候变化的同时,避免来自排放政策宽松的国家的不公平竞争对欧盟企业造成损害。他还说,必须保护欧盟免受气候倾销。

2020年中国已成为欧盟的第一大贸易伙伴,对欧盟的贸易顺差达到1808亿欧元。欧盟的碳关税如果落地,首当其冲受影响的就是中国。在一定程度上,中国的出口成本将增加,贸易竞争力会下降。中国是出口大国,所以碳关税是应当预先评估并妥善应对的议题。截至目前,鲜有国内文章谈及欧盟碳关税可能的具体制度设计,例如政策工具形态、覆盖贸易流、征收国别、行业范围、排放范围、税基等等。在下文中,笔者将根据自己的阅读,从以上方面与读者分享信息。

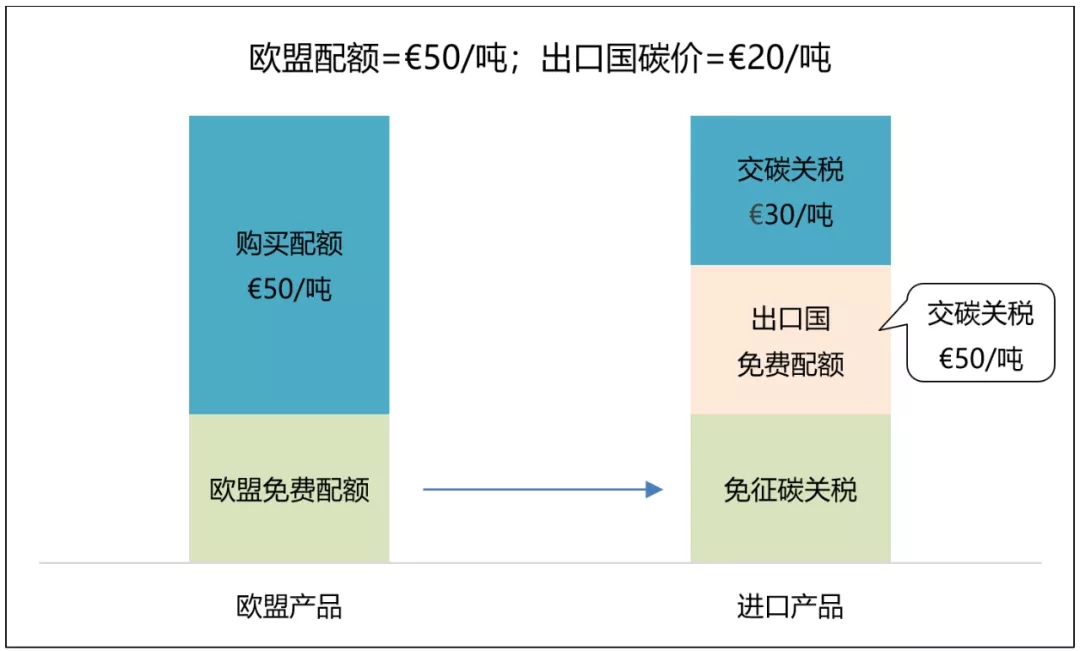

欧盟碳关税的可能形态通常理解,碳关税是针对进口的,背后逻辑是进口产品应当和欧盟产品一样承担碳成本,否则进口货就有碳成本优势。但这个硬币的反面是,由于欧盟的温室气体排放标准高,所以其产品出口到排放标准较低的国家就有碳成本劣势。那么从保护欧盟产品竞争力的角度,要不要在欧盟产品出口时“退税”——返还碳成本呢?

“出口退税”会带来两个问题。第一,这与推行碳关税所鼓吹的促进全球减排的总目标背道而驰。第二,以出口为条件返还碳成本,有违反WTO反补贴规则的较大风险。对此,欧洲议会《决议》的态度是,以对气候有积极影响并符合WTO规则为前提,欧委会可考虑“出口退税”的可能性。笔者估计至少在执行的初期阶段,碳关税只涉及进口,不会对欧盟产品“出口退税”。

在公开咨询阶段,欧盟列出了碳税的四种可能形式:

1. 关税——在欧盟边境对具有碳泄漏风险的产品征收进口关税;2. 扩展欧盟排放交易体系(ETS)——将进口产品纳入ETS,要求进口商在ETS内购买排放额度;3. 镜像欧盟排放交易体系(ETS)——在ETS之外设立专门的进口产品排放额度池,进口商从其中购买额度。池内之额度价格等同于ETS内的额度价格;4. 消费税——在消费层面,对有碳泄漏风险的产品征税,消费税同时适用于欧盟产品和进口产品。欧洲议会的《决议》说,碳关税一是应当对应欧盟厂商支付的碳成本,二是应当反映欧盟碳排放价格的动态变化,进口商应当从一个独立的排放额度池中购买额度。《决议》还谈及了选项1和4的不足之处。可以看出,欧洲议会倾向于以现行欧盟排放交易体系(ETS)为基础展开碳关税的制度设计,基本排除了选项1和4,也倾向于排除选项2。欧洲气候变化与可持续转型圆桌会议(ERCST)在其建议中指出了选项2的问题——将进口产品直接纳入ETS,会导致ETS内排放额度的需求大增(流动性崩塌)和价格上涨,这就需要增发排放额度才能解决。综上,笔者估计最有可能采取的方式是选项3,即在欧盟排放交易体系之外设立一个进口产品的虚拟排放额度池,虚拟排放额度的价格锚定欧盟碳市场的排放额度价格。这种主张相当自我,意味着全球输欧商品都要支付欧盟标准之碳价。欧盟的理由是,国外和本土厂商应当承担相同的碳成本。这里有一个隐含假设,即一个国家的碳成本等于其减排努力。这有点类似于说一国的劳动力成本等于劳工保护水平。它忽略了人口规模、年龄结构等所有其他影响劳动力成本的因素。如果进口产品在碳成本上必须和欧盟“找齐”,那么劳动力成本呢?是不是也应当按欧盟的工资标准“找齐”呢?基本原则是,碳关税适用于所有国家的输欧产品。在这个大原则下,欧洲议会《决议》强调了应给予最不发达国家和小岛屿发展中国家特殊待遇。这两类国家被豁免基本无悬念。欧洲气候变化与可持续转型圆桌会议(ERCST)还建议豁免与欧盟建立了碳市场挂钩(linking)的国家,理由是其碳成本与欧盟相同,不存在碳泄漏风险。这实质也是将欧盟标准推向全球,很可能被采纳。目前只有瑞士和欧盟建立了碳市场挂钩,而英国也在积极推进中。

欧盟是否会依据其他国家的减排承诺、加入《巴黎协定》等气候行动指标进行豁免?不大可能。首先,欧盟认为承诺不等于实际行动。欧洲议会环境委员会主席帕斯卡尔·坎芬(PascalCanfin)在谈及碳关税时直指中国。他说,仅仅根据中国的减排承诺而豁免是不严肃的,如果我是欧洲的钢铁或水泥生产商j就不会接受;中国的承诺值得赞赏,但是从产业竞争的角度看没有用。他的这些话有助于揣摩欧盟力推碳关税的实际用意。

欧洲议会《决议》的表述是,碳边界调节机制应当涵盖欧盟排放交易体系所涵盖所有产品的进口,包括这些产品嵌入半成品或最终产品时;应该涵盖电力行业和能源密集型行业,例如水泥、钢铁、铝、炼油、造纸、玻璃、化工和化肥。

如此看来,碳关税将适用于已纳入欧盟ETS管控的所有产品[1],且似乎会将含有管控产品成分的半成品和成品一并纳入。也不排除在初期将课税范围进一步限制在欧盟认定的高碳泄漏风险行业[2]。总之,电力、水泥、钢铁、铝、炼油、造纸、玻璃、化工和化肥行业几乎肯定会榜上有名。

一个重要的不确定性在于,碳关税是否和如何向下游延伸?在某些行业,对上游原料课征的碳关税会使碳泄漏向下游传导。笔者的理解是:化工原料A是欧盟ETS管控产品,输欧时应课征碳关税。A是下游产品B的主要原料之一,但B不受欧盟ETS管控,输欧时不交碳关税。如此便造成B产品的欧盟生产商面临原料成本劣势,因其只能买到碳成本较高的原料A,而其国外竞争对手则可获得碳成本较低的A。在公开咨询阶段,各方普遍认为,仅关注ETS管控产品还不够,还要考虑价值链。欧洲气候变化与可持续转型圆桌会议(ERCST)则建议应将碳关税的适用范围扩展至部分下游产品,以解决碳泄漏向下游传导的问题。欧洲议会在《决议》中强调,碳关税的设计要避免对欧盟内部市场和整个价值链的扰乱。如何避免,就目前资料来看并不清楚。

根据全球最广泛应用的温室气体核算体系(GHG Protocol),企业的温室气体排放分为三个“范围”。范围一是企业的直接排放,如燃烧排放和公司车辆排放。范围二是间接排放,指企业消耗的外购电力、蒸汽、热力所产生的排放。范围三是其他所有间接排放,涵盖了企业在其价值链活动中的所有其他间接排放,例如采购的原料和服务、运输和配送、出差、员工通勤、垃圾等等。

现在的问题是,在确定进口产品的排放量(碳含量)时,欧盟要算到多细?无疑,直接排放(范围一)肯定要算。然后就复杂了。欧洲议会《决议》的表述是:“进口商品的碳定价应同时包括直接排放与间接排放,因此也考虑各国电网的碳密度,或者在进口商提供数据的情况下,考虑产品之生产设施层面的能源消耗的碳密度”。欧盟将间接排放纳入考量必然引出2个问题:1、外购电力的排放(范围二)算不算?2、范围三排放中,哪些算哪些不算?

《决议》似乎暗示应计入范围二排放。去年12月,欧洲议会环境委员会主席帕斯卡尔·坎芬(Pascal Canfin)在接受采访时被问及如何准确量化进口产品的碳成本时说,这很简单,我们正在讨论的选项之一是看一个国家的电力结构,或者看具体行业或工厂的电力结构,再根据电力结构的碳密度算出进口产品的碳含量。他的话和《决议》相互呼应。坎芬在这次采访中基本是以中国为假想敌,而欧盟也很清楚,能源结构导致了中国电网的碳密度比欧盟高得多。中国的煤电比例为60%—70%,而欧盟的煤电比例则为10%—20%。

欧洲气候变化与可持续转型圆桌会议(ERCST)则建议另一种方案:计入范围一排放(直接排放)以及范围三中的上游原料排放(限于ETS管控物质),不计范围二排放。简单理解就是,进口产品的碳成本=燃料碳成本+高碳含量的原料的碳成本。ERCST认为虽然欧盟企业承担了通过电价传导的减排成本,但这个问题应当继续依赖欧盟现行的电价补贴机制解决,而非通过碳关税解决。这是一个非常复杂的问题,笔者也看的云里雾里。ERCST还建议不考虑进口产品的国际运输产生的排放,以后再说。

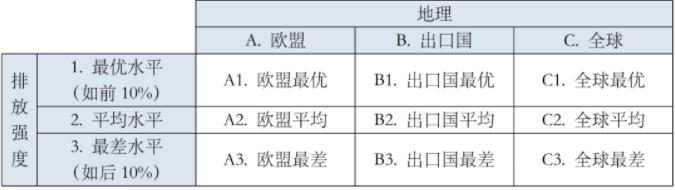

核算进口产品的碳含量在理论上有两条路可选,一是每批产品/每个厂商单独核算。这条路一看便知极不现实,所以只能走第二条路——预先设定各产品的排放密度“基准”(benchmark),再据以推算进口产品的碳含量。设定基准时又有2个选择维度,一是地理的,二是排放强度的。各种选择如下表所示。

[1] Directive 2003/87/EC, ANNEX I

[2] Commission Delegated Decision (EU) 2019/708

作者:吴必轩 上海海华永泰(北京)律师事务所 wubixuan@hiwayslaw.com

相关文章

相关文章