安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

企业可持续发展信息披露高速进入多准则并行的时代,你准备好了吗?

碳道小编 · 2022-12-07 20:12 · 阅读量 · 2601

摘要:在可持续发展报告信息披露准则由概念性向实质性、穿透性、标准化、细分化、法治化、区域化快速变革的趋势中,企业和公司实体都将面临全新的、全面的、兼有差异性和重复性的多种可持续发展披露准则的审计流程。该如何选择既有充分效力又符合自身利益的披露标准,如何合理利用不同标准之间全球化协作的协议框架与交叉内容,从而达到降低审计鉴证成本的目的,是当前无论做为具有披露义务的实体还是提供编制报告服务的审计、鉴证机构都需要提上日程、建立预判、慎谨部署的工作。为此,本文在欧盟委员会即将颁布《公司可持续发展报告指令》(CSRD),连同全新的欧盟可持续发展报告准则(ESRS)纳入各成员国立法的时间节点,总结了国际可持续发展信息披露标准(ISSB)与欧盟可持续发展信息披露准则 ESRS 之间、截至目前已公示的差异背景、交叉内容、协作流程和操作预期,帮助读者建立 ISSB 与 ESRS 的映射关联与协同预判,跟进了解可持续发展信息披露准则全球化协作的发展机制,建立与之关联的、迭代有效的工作策略。

2022年11月28日 徐喆

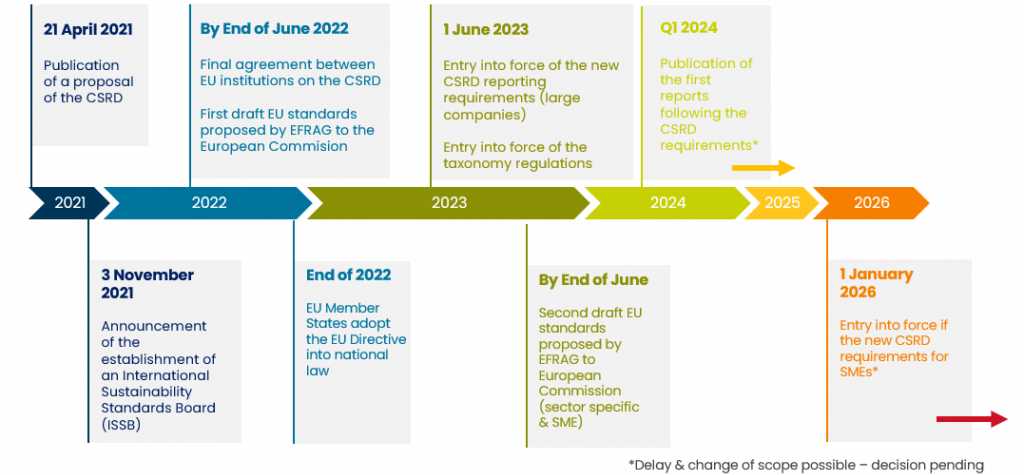

欧盟委员会在2021年4月21日公告的《公司可持续发展报告指令》草案(CSRD)于2022年3月得到认可,并于2022年6月定稿。与此同时,受欧盟委员会委托,欧洲财务报告准则咨询组织(EFRAG)制定的欧盟可持续发展报告准则(ESRS),也于4月29日公布草案,在完成“百日征询”后,其内含的13项可持续发展信息披露准则将与CSRD提案一起,成为欧盟成员国的立法文本。截至目前,提案在11月已纳入欧盟议会议程,如果欧盟成员国达成一致,ESRS 会被作为 CSRD 的实施细纳入各国的国家立法,并于2023年1月1日起生效。届时,欧盟内所有被 CSRD 覆盖的企业实体,都将于2024年按照 ESRS 标准提交涵盖2023财年的可持续发展报告。CSRD与ESRS的立法将使更全面、更强力、更富穿透力的企业可持续发展信息披露常态化,影响深远。当欧盟企业已纷纷开始行动对价值链做出调整的关头,即使今年欧洲能源供给状况尚未彻底扭转,我们仍有必要像经历CBAM冷遇一样,及时洞悉欧盟在应对气候变化上领先全球的部署。了解了ESG标准的改革内容,跟进全球化协作进展,才能做好自身和海外公司多层面的合规化准备和抗辩数据的采集。

差异带来的问题

足以见得,2022年,国际可持续发展标准委员会(ISSB)与欧洲财务报告准则咨询组织(EFRAG)可谓是遥相呼应、密集更新。目前双方陆续出台的 Sustainability Reporting Proposals,本文统称“可持续发展披露倡议”,在原则、结构、概念、术语、尺度等信息披露的基础构成因素的范围内仍然存在许多关键性差异,这些差异将会在未来的可持续发展评估报告的执行或编审层面,对跨区域审计流程、兼容等效、编辑成本构成问题。

目前,在上述两种可持续发展披露建议中存在并已知的关键性差异大部分却并非对立和矛盾关系,而要理解为双方各自需要适应性更高的表达方式,比如EFRAG需要更顺应欧盟自身利益与法制禀赋的可持续发展披露内容会一直保持下去,不会更改;再比如,尽管两者对可持续发展披露信息的读者范围存在差异,但“贷方”却是交叉人群,也会由此在披露内容上存在交集。内容有交集是有利于采用“双标准”可持续发展审计披露需求的公司与企业节省审计或鉴证成本的。所以在执行层面,将二者的本质统一、内容差异、与根本性差异作出区分,或者说在两个披露信息集合之间建立映射关系,是探索“多标准”协同工作、优化服务、降低成本的关键。

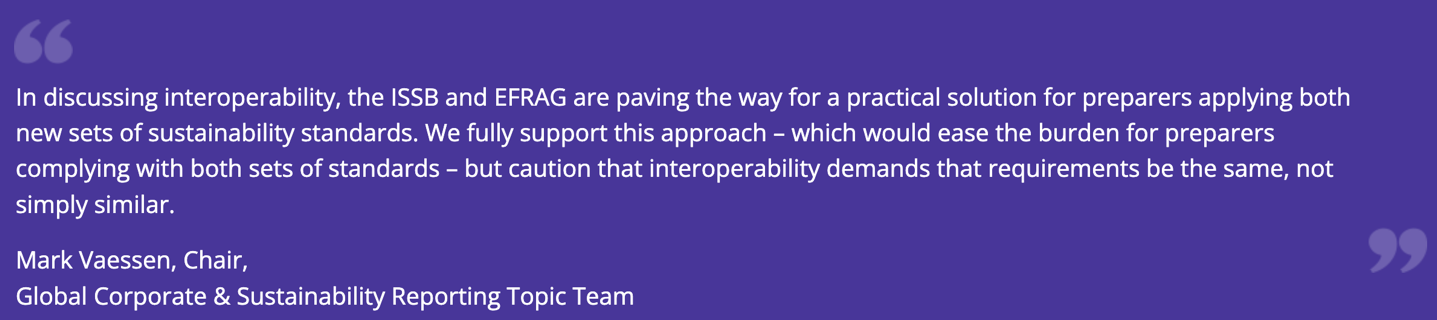

“在讨论交互操作性时,ISSB 和 EFRAG 正致力于为采用两套新的可持续性标准的编制者提供一个可行的解决方案。我们支持这种工作法 —— 因为这将减轻同时遵守两套标准的负担 —— 但需要注意,二者交互操作性的前提是披露信息的要求是明确相同的,而不仅仅只是有相似性“。

Mark Vaessen 全球协作与可持续发展报告专题组主席

导致差异的原因

国际可持续发展标准委员会(ISSB)的可持续发展披露建议更专注“贷方”财务风险,以维护投资人的财务利益作为信息披露实质性体现的原则。而欧盟可持续发展报告准则(ESRS)延续了欧洲现行的非财务报告指令(NFRD)中信息的双重实质性原则(Double Materiality),也就是要求承担披露责任的企业,对风险或机遇的决策不仅仅要出于财务利益的考量,也要体现社会环境的实质性。因此,与 ISSB 不同之处首先在于,ESRS 将报告的读者范围由投资者群体扩大到了客户、客群、供应商、雇员、本地社群和监管机构。由此原则性偏差而导致的内容差异归纳如下:

⁃ EFRAG 披露倡议的受众更广,更迎合欧盟立法需求,这也意味着公司或企业需要披露更多、更全面的可持续发展的决策和行动信息。

⁃ EFRAG 披露倡议包含一项可持续发展报告一般原则标准、一项总体披露要求标准,以及十一项对应ESG环境、社会和治理各个领域专题的详细要求。此外 EFRAG 尚未出台的剩余标准:公司特定信息(Company-Specific)更将涵盖到中小企业。但 ISSB 披露倡议为可持续发展报告将涉及的相关可持续发展专题提供了需遵循的原则,只对气候影响专题提出了详细要求。

⁃ ISSB 披露倡议已有针对特定行业的气候影响要求, ESRS 相对应的特定要求将稍后制定。因为现实中存在一些领域,具备相似性的披露信息可能会被以不同的需求方式或角度纳入审计,也就会出现同样的可持续发展报告却无法胜任不同审计需求的状况。

ISSB 对国际协作的愿景

正如 ISSB 副主席 Sue Lloyd 为此所给出的潜在解决方案中所建议的,对于有“双标”审计需求的实体、以及为此提供审计服务的编制者,都要将“求同”作为一切的开端,即首先建立ISSB与EFRAG准则之间的映射关系,沉淀出本质有关联的内容 —— 只需达标一个,便可同时达标另一个。经过迭代、不断扩大内容映射集合,就是建立二者协同的工作法,从而可以给双重或多标准审计或鉴证工作瘦身。这也正是目前 ISSB 与 EFRAG 着手、联手、也将持续下去的工作。

ISSB 于今年十月理事会承诺将会对适用于EFRAG的标准制定方向给出详述,并协助扩展两者的交叉领域。下表所述内容是目前双方就交叉领域加快磋商的工作进度,为了 EFRAG 在11月公布其ESRS 提案之前获得充分的确定性和可操性。

EFRAG与此同时保持跟进的论证工作内容概括为:

⁃ 与ISSB共同制定:

- 财务重要性与价值链的概念

- 跨部门披露的内容要求

- 标准的架构 (即采用TCFD结构)

⁃ 推介IFRS第二提案的内容,但暂不推介现有ESRS内容。

工作法为审计服务方带来的效益

如何使编制者能够在不产生不必要的重复成本的情况下同时适用ISSB和EFRAG标准,是目前处于协商中并在短期内将带来改变的协作愿景。

如前文所述,建立明确的交叉区域和内容,有助于完善同时利用两种可持续发展标准建立披露报告的审计服务,有助于审计机构大幅缩减审计鉴证成本和实际工作部署。但我们仍要看到,尽管多标准在未来一段时间内仍会存在差异,但这些差异所反映出的本地禀赋、灵活适用与交叉内容一样重要,深入了解后同样可以提高审计效率、帮助企业争取到更有抗辩力的数据、生成本地化更有效力的报告,同样有降低编制成本的效果。

对管理层的工作建议

- 跟进ISSB与EFRAG标准的复议流程,理解审议的主题、进展和论证思维;

- 关注多种标准为满足需求组合而设计的特定流程和控制体系。尽管如此,保持差异化管理始终还是有必要的;

- 随时考虑如何以最低的成本生成可以满足更多需求的报告;

- 欧盟 CSRD 将集团公司形式价值链上的非欧盟子公司也纳入了披露义务,因此需要在母公司和海外子公司层面同时进行评估,发现与配套ESG标准中所列出的ESG指标事项之间的差距;

下表中为 ISSB 与 EFRAG 2022年的工作时间以及公布文献表,可作参考:

|

Document version 版本 |

参考文本链接 |

纪要 |

|

Proposed IFRS S1 国际财务报告准则草案 S1 |

点击查看 |

Published 31 March 2022

|

|

Proposed IFRS S2 国际财务报告准则草案 S2 |

点击查看 |

Published 31 March 2022 |

|

First set of proposed ESRS 首版公示欧盟可持续发展报告准则 |

点击查看 |

Published 29 April 2022 |

|

Open session of EFRAG’s Sustainability Reporting Board – presentation by ISSB vice-chair Sue Lloyd EFRAG可持续发展报告委员会公开会议-ISSB副席SueLloyd陈述 |

点击查看 |

Recording of presentation at EFRAG SRB meeting on 19 October 2022 |

|

ISSB Board meeting: 18–21 October 2022; Montreal 蒙特利尔2022年10月18日至21日ISSB理事会会议 |

点击查看 点击查看 |

The ISSB discussed ways it would facilitate interoperability with jurisdictions including the EU |

【作者】徐 喆

德国联邦出口与经济管理局BAFA注册能源咨询师

德国能源署DENA注册节能技术专家

中国能源研究会碳中和专委会会员

德中环境与能源促进中心理事

相关文章

相关文章