安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

8家券商准入,碳排放权有望迈向“证券化”

碳道小编 · 2023-02-07 11:02 · 阅读量 · 3850

摘要:近日,华泰证券收到中国证监会《关于华泰证券股份有限公司自营参与碳排放权交易的无异议函》。根据该无异议函,中国证监会对华泰证券在境内合法交易场所自营参与碳排放权交易无异议。

华泰证券表示将根据相关规定和上述无异议函的要求,合规、审慎开展碳排放权交易业务,并将相关业务纳入全面风险管理体系,做好相关风险管理工作,健全内部管理制度。

1 证券公司自营参与碳排放权交易

据界面新闻消息称,证监会于2023年1月31日电话通知6家国内券商将发放碳市场准入无异议函,预计近期证监会将单独对6家券商发文通知,包括华宝证券、华泰证券、东方证券、申万宏源证券、中金及中信建投证券。

此前,中信证券及国泰君安已获准可以参与试点碳排放权交易。

目前,国内至少已有8家券商准入参与碳排放权交易。

券商参与碳排放权交易,将进一步丰富碳金融的参与主体,为企业降低碳排放提供更多的金融工具,未来有望助力双碳目标的实现。

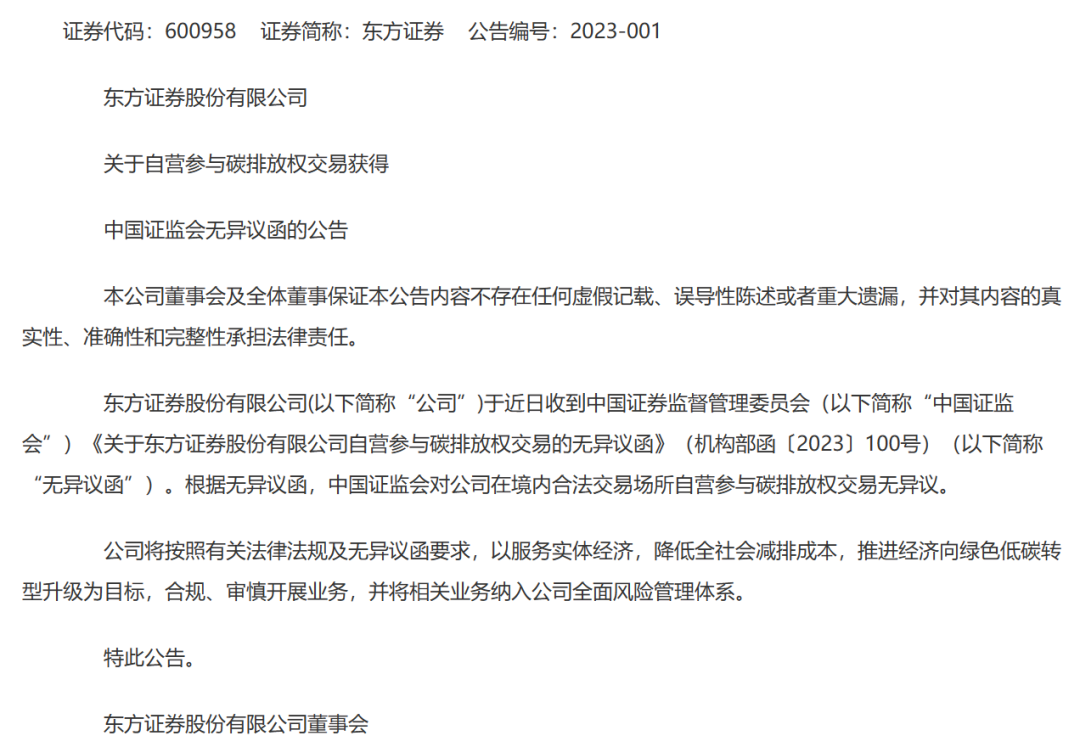

《东方证券股份有限公司关于自营参与碳排放权交易获得中国证监会无异议函的公告》

上述券商均在公告中表示,将按照有关规定和相关要求,以服务实体经济,降低全社会减排成本,推进经济向绿色低碳转型升级为目标,合规、审慎开展业务,并将相关业务纳入全面风险管理体系。

值得注意的是,我国碳金融市场仍处于起步阶段,碳市场标的主要为现货交易。

证监会此次发布的无异议函主要内容是允许该6家券商在境内合法交易场所进行自营碳交易,但不代表他们现在可以进入全国碳市场,全国碳市场目前仍只允许控排企业进行碳排放交易。

但可以预见到,随着碳交易的全面放开,证券公司将迎来新的发展机遇。

2 未来趋势:碳排放权证券化

碳排放权属于一种能够带来现金流的无形资产,资产证券化作为一种盘活存量资产的有效金融工具,可将碳排放权未来产生的现金流进行重组,通过构建合理的权属和交易结构,将碳排放权作为基础资产发行资产支持证券,是一种可行的金融工具。

碳排放权作为证券化的基础资产,虽然没有实物形态但有非常大的价值潜力,未来发展空间巨大。

近期,中央和地方政府出台多项关于绿色金融的政策,推动绿色金融体系的发展和完善,引导市场资金参与,为碳排放权证券化路径的实施奠定了良好的基础。

国际碳排放权交易市场发展初期都是小规模、零散、双边交易,随着各类碳金融产品的丰富、投资机构的增加,逐渐成为大规模、集中、连续交易,二级交易规模和活跃度提高会增强市场的流动性,从而进一步推动碳交易一级市场发展,整个市场进入良性循环。参考国际经验,中国的碳排放权交易市场前景巨大,配套金融产品也将随着碳排放权交易标的、类型的增加而逐步丰富。

证券化作为一种新型直接融资工具,可带动碳排放权相关各类金融产品的创设,在推动碳排放权市场发展中将起到至关重要的作用。

目前,国内的碳排放交易所已尝试推出了碳金融产品,主要包括质押贷款、借碳交易、碳回购交易。基于这些碳金融交易,碳排放权证券化的主要可行路径包括质押贷款型和现货交易型两类,同时参照国内权益类资产证券化模式,也可以探索权益型证券化。

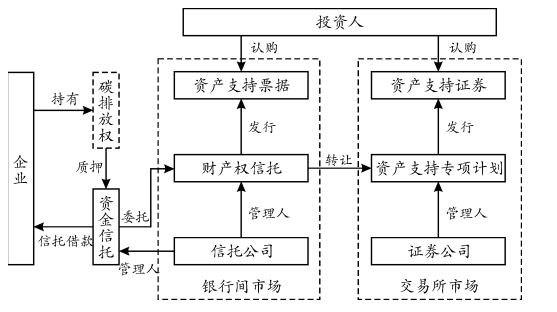

1.质押贷款型碳排放权证券化

通过碳排放权质押的方式形成合同债权,以合同债权作为基础资产开展资产证券化:

(1)形成基础资产:信托公司向企业发放信托借款,以企业所持有的碳排放权质押给信托计划作为增信措施;

(2)构建资产池:信托计划将向企业发放的多个信托借款合同债权打包,提高分散度,形成拥有可预测现金流的基础资产池;

(3)搭建发行结构:信托机构基于合同债权设立财产权信托,实现基础资产的风险隔离,并据此发行资产支持票据,或通过转让给资产支持专项计划形式发行资产支持证券;

(4)发行证券:获得监管部门核准后启动发行工作,商业银行等机构投资者出资认购该证券。

在上述交易结构中,信托贷款可以由商业银行贷款替代,即商业银行基于碳排放权质押向企业发放贷款,形成表内的碳排放权质押贷款资产,并将多笔贷款资产组成基础资产,在银行间债券市场发行信贷资产证券化产品。该模式与目前商业银行开展的小微企业贷款证券化类似,但抵押及质押物存在差异,是将传统上的房产抵押变为碳排放权质押。

碳排放权质押贷款证券化可通过资本市场直接融资方式,盘活企业持有的存量碳排放权,缓解企业融资难问题,对有碳减排投资需求的中小企业尤为重要。

2.现货交易型碳排放权证券化

企业通过碳交易所等渠道将碳排放权转让给购买方,可通过延期支付或分期支付方式形成应收账款,以应收账款作为基础资产开展资产证券化:

(1)形成基础资产:碳交易所基于企业间通过交易所开展的碳排放权交易,将企业间的支付方式设计为延期支付或分期支付,形成出售企业对购买企业的应收账款;

(2)构建资产池:碳交易所基于多笔碳排放权交易,形成对N个购买方的应收账款,并代理卖方将该应收账款转让给商业保理公司,由商业保理公司统一管理,形成基础资产池,负责进行应收账款的管理和资金归集;

(3)搭建发行结构:商业保理公司将多笔所管理的碳排放权交易项下的应收账款作为基础资产,通过设立财产权信托或直接转让给资产支持专项计划形式发行资产支持证券;

(4)发行证券:获得监管部门核准后启动发行工作,商业银行等机构投资者出资认购该证券。

碳排放权现货交易型证券化,属基于碳交易所现货交易的代理模式,碳交易所作为代理机构,通过交易结算机制的调整,形成交易双方在交易系统内登记的应收应付,引入第三方商业保理公司作为基础资产的代理机构开展证券化业务。

这种模式,可降低碳排放权交易买方的付款压力,又不影响卖方的收款,可有效地提高买卖双方交易的积极性。

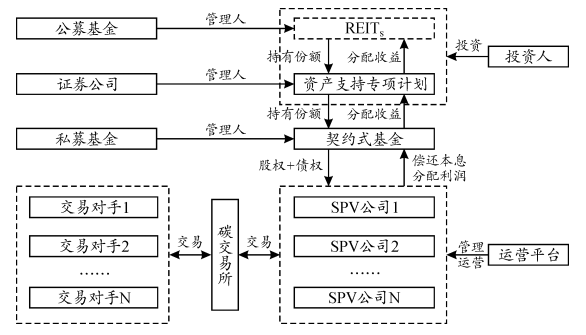

3.权益型碳排放权证券化

根据基础资产属性不同,证券化可以分为债务型和权益型两类,前者占市场绝大多数,后者偏少,较为典型的是REITs架构。可参照REITs架构,将持有碳排放权的企业股权作为证券化基础资产,以企业未来产生的收入现金流作为债券兑付来源:

(1)设立运营平台:由碳交易所或第三方资产管理机构成立专业运营平台,并设立下属SPV公司,向市场中的企业统一收购碳排放权资产;

(2)构建债权关系:运营平台通过对SPV公司减资方式形成对SPV公司的应收账款债权,将须通过碳排放权交易才能实现的现金流变为稳定、可预测的现金流;

(3)搭建发行结构:由证券公司设立资产支持专项计划,通过契约式基金受让运营平台持有的SPV公司股权及应收账款债权;

(4)根据权益及应收账款债权的比例设计优先、劣后的证券分级结构,并基于资产支持专项计划发行资产支持证券,优先级债券规模对应债权规模,向市场投资人发行;劣后级债券对应权益规模,由运营平台持有。

在上述交易结构的基础上,若未来REITs相关政策条件允许,可通过发行公募基金受让资产支持专项计划份额,实现REITS的上市挂牌交易。

其中,SPV公司须通过碳排放权的交易实现运营收入,作为REITS未来的兑付现金流,现金流包括:因减资形成的应收账款债权下的现金流;SPV公司实现盈利后通过股东分红方式支付的现金流。权益型证券化能够最大程度上降低运营平台的负债压力。

3

前景光明,但道路艰辛

作为一类新兴产业,碳排放权市场完全可以依托各行业领域碳减排需求,成为优化资源配置、降低碳减排成本的专业交易市场,通过吸引金融机构、企业、公众及环保组织参与,共同促进环保事业的深度发展。

因此,在推动碳排放权证券化市场发展中,需要大胆创新和先行试点,也需要更多制度体系方面的顶层设计:

第一,在现行制度框架内,充分发挥碳排放权质押贷款的先发优势,加快发展碳排放权质押贷款证券化业务。

第二,在全国层面建立统一的法律框架和制度体系,明确碳排放权的法律属性和地位。

第三,金融监管部门可以建立跨部门的综合金融监管机制,对碳排放权证券化开展行为监管。

第四,鼓励碳排放交易所与央企、地方国企共同成立专业的碳排放权运营平台,集中统一运营辖区内的碳排放权交易,开展碳排放权的投资及经营业务,并将碳排放权作为战略储备进行碳交易市场平准。

同时,在各类证券化路径实施中,仍要关注以下问题:

(1)碳排放权定价体系尚不完善,其作为基础资产的资产支持证券的风险特征有较大不确定性。

(2)碳排放权二级交易的市场化程度和参与主体数量不足,可能影响交易的稳定性。

(3)碳排放权一级市场仍以强制性的碳减排配额为主,自愿性减排不足,在供给结构方面依然有较大提升空间。

(4)碳排放权市场缺乏专业投资人参与,短期内证券投资人仍主要以传统投资逻辑评估碳排放权证券化的风险和收益特征。

碳排放权证券化属于新型金融工具,通过直接融资形式打通碳排放权交易与资本市场的通道,以需求牵引的方式引导企业开展碳减排投资,其在配套制度体系、市场监管、交易形式等方面仍有很多值得深入研究的问题。

以交易形式为例,权益型碳排放权证券化可以考虑优先选择自愿性核证减排量作为标的,将可再生能源、林业碳汇、甲烷利用这些项目所依赖的土地资源、设备资源作为基础资产的一部分,打包纳入SPV公司,整体作为基础设施投资项目,以REITS架构开展权益型碳排放权证券化。

此外,金融机构参与碳排放权交易,虽然能够为市场带来流动性、稳定市场价格波动,发挥市场的价格发现功能。但不以未来交割为目的的交易很容易演变为投机性交易,产生套利交易,在面临外部冲击时,可能演变成系统性风险,这方面风险的防范需要在制度设计层面及试点中充分研判。

参考资料:

1.《6家券商获证监会准入自营碳交易业务,国内碳市场流动性有望提升》 界面新闻

2.幸丽霞,王雅炯.碳排放权证券化路径研究——基础资产和交易结构的视角[J].经济体制改革,2022(04):137-143.

3.图片来源于网络

来源:绿创碳和

相关文章

相关文章