安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

【碳道原创】CCER市场呈“僵持态”:T+5制度下周转率受限,市场缺乏连续价格信号

碳道小编 · 2025-03-17 19:03 · 阅读量 · 3007

摘要:【碳道原创】CCER市场呈“僵持态”:T+5制度下周转率受限,市场缺乏连续价格信号

根据《全国温室气体自愿减排交易结算规则(试行)》关于持仓周期的规定,市场主体实施T+5交易限制(买入后卖出或卖出后买入同产品需间隔≥5个交易日)。以3月7日买入操作为例,最早可售日期为3月14日(周五),实际锁定期跨越5个连续交易日。本周内市场主要表现为一手交易特征,二手交易仅光热项目出现700吨零散成交,换手率小于1%。

基于2025年3月7日-14日交易数据,CCER市场总成交量93.6万吨,成交均价85.16元/吨。考虑部分交易为内部交割及早期价格锁定,剔除国家能源集团及首航的交易后,市场成交均价升至约为100元/吨,或能反映现阶段CCER市场价格中枢。

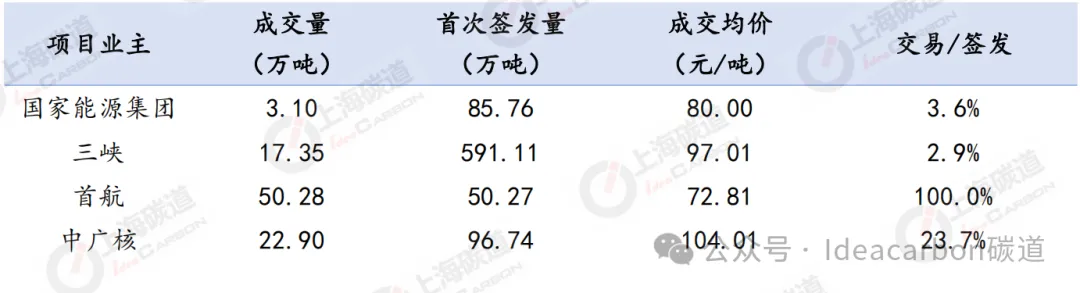

碳道根据标的物名称统计了各个项目的成交量情况,发现不同市场主体呈现显著分化态势。三峡、国家能源集团等持有大规模签发量(591.11万/85.76万吨),但出售比例尚不足4%;首航签发量50.27万吨几乎全部售出(出售签发比100%),成交均价为72.81元/吨,这应该是已签交易合同的执行,该价格应该是扣除了前期成本/预付等价格,实际参考价格可能位于90元附近;中广核溢价能力突出,成交均价为104元/吨,交易/签发比例超过2成。

我们认为,从成交价量相关性来看,当前市场尚未形成有效价格传导链条,主要签发业主持仓静默与个别企业交易活跃并存的格局,导致市场缺乏连续价格信号。此外,低出售比例或存在这两方面原因:

1、价格预期分歧。买卖双方预期价格在现阶段或存在较大差距,卖方心理价位可能锚定在95-110元/吨区间(参考剔除国家能源集团及首航的交易后市场成交均价)。中长期市场以控排企业刚性需求为主,其采购预算受配额清缴成本制约,购买预期与卖方预期仍有10-20元/吨的价差。

2、时间预期分歧。买方或不着急进场,卖方不急于出售。参考前几个履约周期CEA的潮汐现象,临近履约期CEA价格上行,项目业主通过延迟销售CCER获取溢价空间(如待履约季临近释放)。现阶段买方仍持谨慎态度仅少量采买,因CEA短期价格仍不明朗,考虑资金持有成本及第二批签发量,仍在等待好的买入时机。

我们建议后续跟踪:①主力释放节奏 ②控排企业采购需求③投资机构入市动向,这三个维度或将构成市场关键观测点。

分析师:吴经纬

原创所属:碳道

相关文章

相关文章