安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

【碳道】2025年Q2 CDR交易创历史纪录 微软成最大主角

碳道小编 · 2025-07-25 22:07 · 阅读量 · 2432

摘要:【碳道】2025年Q2 CDR交易创历史纪录 微软成最大主角

要点

市场交易动态

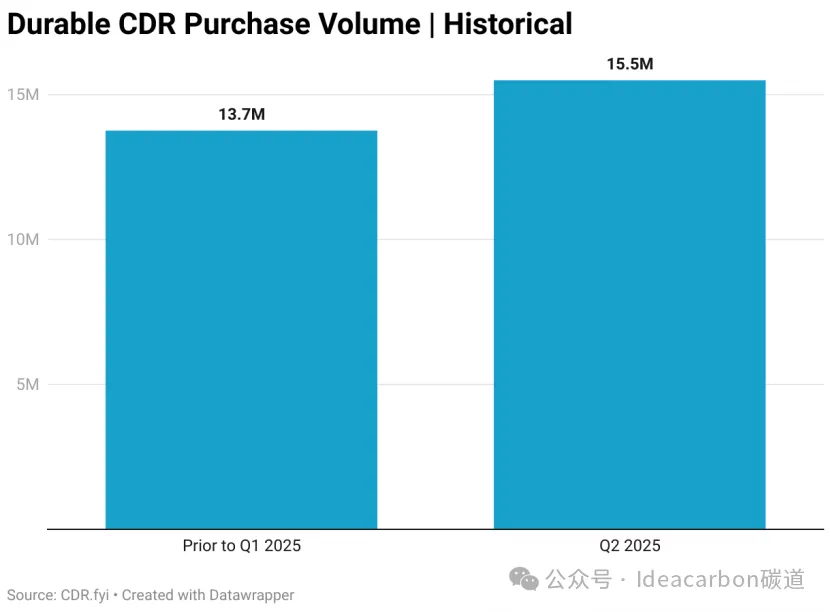

与2025年Q1相比,2025年Q2的签约总量增长了2725%。除了微软公司的1.46万吨之外,还有60多家公司在2025年第二季度购买了总计90.2万吨,使其成为有记录以来购买量第二高的季度(不包括微软公司的购买量)。

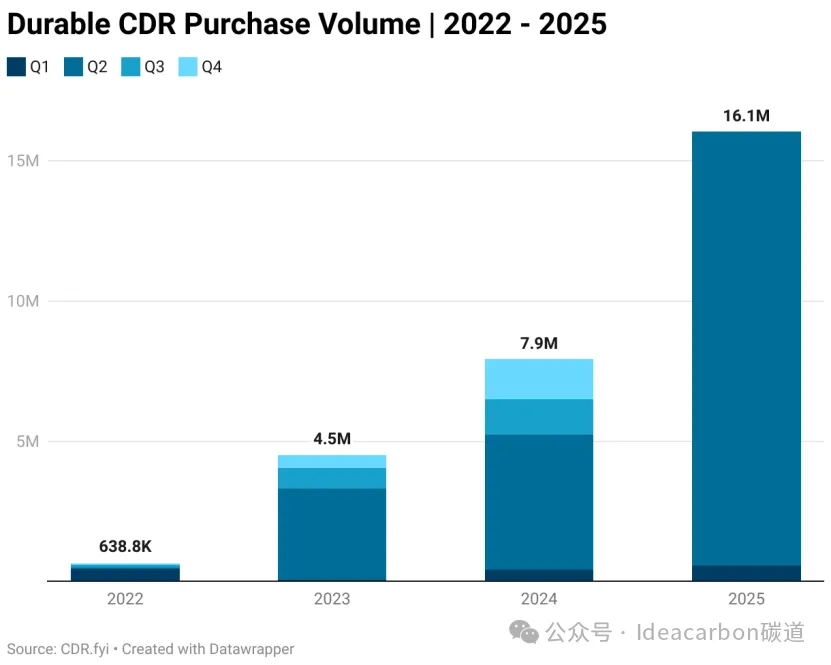

根据过去三年的规律来看,第二季度通常占年交易量的主导地位。主要原因是4月份的地球日、5月份的东海岸零碳行动以及5月底微软发布可持续报告。随着CDR碳信用的日益成熟,未来全年季度交易水平可能会更加平均。

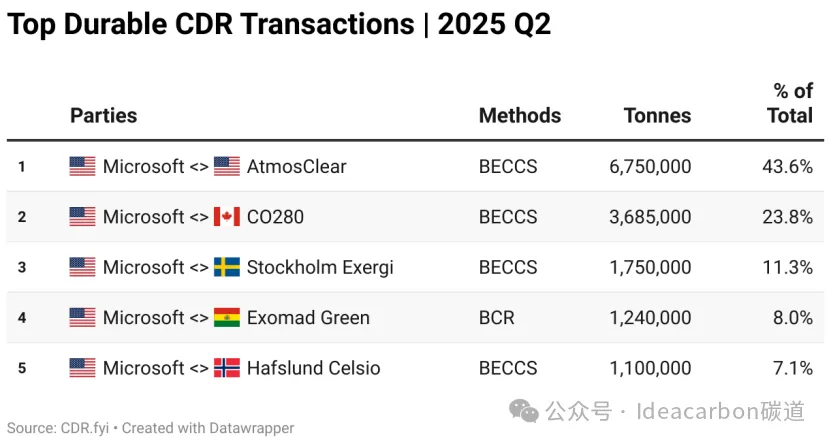

交易主角——微软

Q2共有五笔百万吨级的交易。这些交易的买方均是微软公司,共占本季度签约总量的93.8%。

微软与CO280签订的370万吨交易是迄今为止签订的最大交易。仅仅四天后,微软从AtmosClear公司购买的675万吨碳清除量就打破了这一纪录,成为迄今为止签订的最大一笔碳清除交易。此外,微软还将其在2024年第二季度与斯德哥尔摩Exergi签订的333万吨初始购买协议再延长了175万吨。微软与Exomad Green公司在东海岸碳减排大会上签订的124万吨协议,是迄今为止签订的最大BCR协议的10倍。在本季度的最后一天,微软完成了五笔百万吨级交易中的最后一笔,从Hafslund Celsio购买了110万吨,这是继Frontier Climate之前从该供应商购买近10万吨之后的又一笔交易。

其他买方信息

除了微软,Q2其他企业的采购量仍然十分可观,总计90.2万吨,仅次于2024年第Q4创纪录的143万吨。2025年Q2,摩根大通购买了45万吨BECCS和5万吨DACCS,占不包括微软在内的购买量的约63%。瑞典房地产公司Wihlborgs和市政住房公司Helsingborgshem从地区垃圾发电BECCS项目Öresundskraft中购买了12万吨BECCS。Frontier Buyers还与挪威 Hafslund Celsio公司签订了近10万吨的BECCS合同。

首次进入市场的凯捷公司签订了2.95万吨的生物油封存和DACCS合同。三井物产株式会社(Mitsui O.S.K Lines)是Q1的最大买家之一,凭借1.3万吨DACCS协议和1万吨增强风化协议再次进入前十名。SAP和Wild Assets分别从加拿大项目开发商Deep Sky和强化风化项目开发商Tambora购买了1.8万吨DACCS和1.4万吨DACCS,跻身前十名。

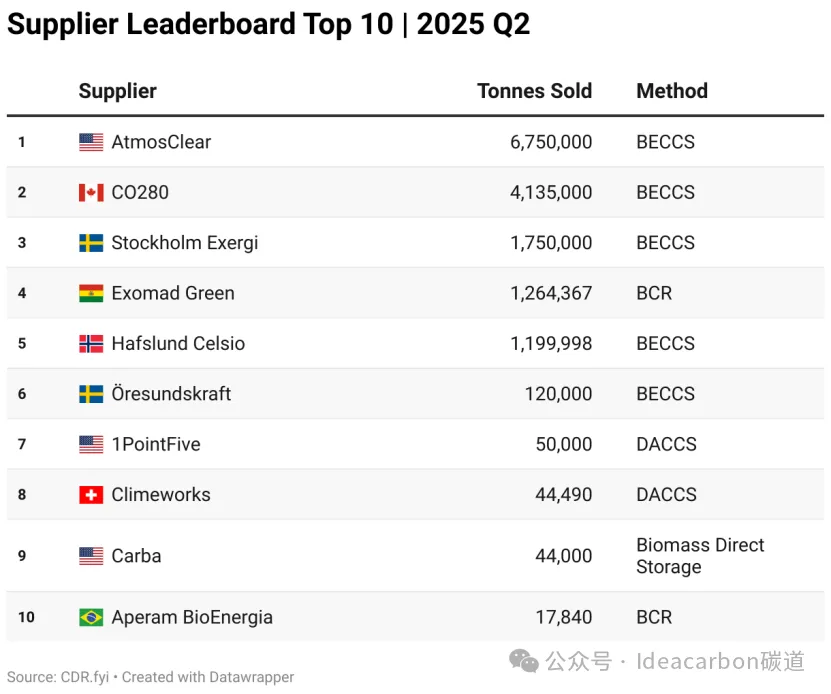

卖方信息

2025年第二季度,碳移除(CDR)领域的主要交易和供应商情况如下:

- 头部供应商主导市场:前六名供应商中的五家正在建设大型BECCS项目,它们共占据本季度约1400万吨(占总量90%)的签约CDR量。

- 主要交易详情:

- 其他重要交易:

- 其他类型供应商表现:

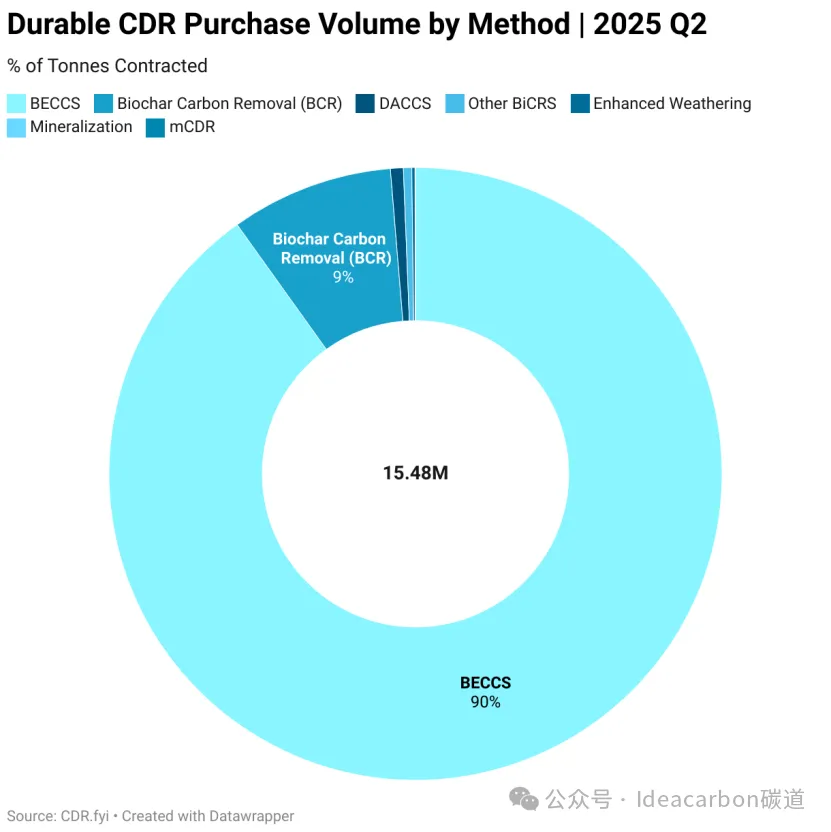

不同方法的CDR的签约量

在耐用CDR方法中,BECCS居首位,占签约量的90%。生物炭仍是采购商的热门选择,占9%,其他方法占第二季度签约量的1.3%。

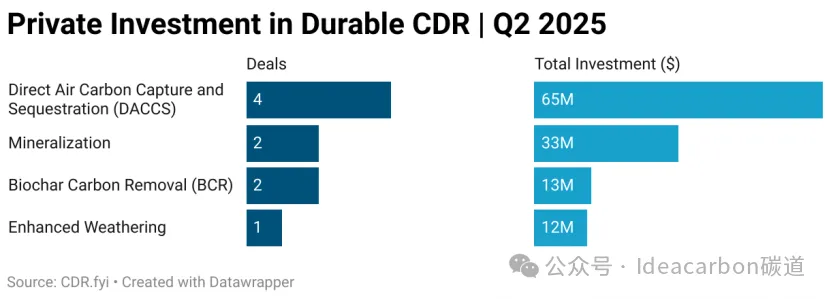

值得一提的是,唯一出现下降的数据来自本季度的投资数。2025年Q2,8家CDR公司筹集了超过1.22亿美元的私人投资,低于上一季度的24家公司(1.37亿美元)。直接空气捕获公司占大多数,其中RepAir和Aircapture分别在A轮融资中筹集了1500万美元和5000万美元。

加拿大初创企业领跑投资榜,Exterra、Carbon Upcycling和SkyRenu筹集了超过3200万美元;日本生物炭生产商TOWING和印度EW公司AltCarbon也筹集了2500万美元的种子轮和A轮融资。

市场前景预测

从发展趋势看,CDR市场正处于快速扩张阶段,企业的需求持续攀升,尤其是像微软这样的巨头企业带动效应显著,百万吨级交易的出现标志着市场成熟度提升。随着碳信用体系日益完善,过去Q2主导全年交易的格局可能逐渐改变,未来季度交易水平有望更趋平均。

技术层面,BECCS凭借大规模签约成为当前主流,而BCR在交付端的稳定表现也巩固了其市场地位,预计这两种技术在短期内仍将保持在CDR技术中的主导地位,同时其他碳移除技术(如DACCS等)也有望在投资和应用中获得更多突破。

但投资放缓的现象也需关注,若后续资金投入持续不足,可能会影响技术研发和项目落地进度。总体而言,CDR市场前景广阔,随着全球碳中和目标推进,需求将进一步释放,但需平衡投资与技术发展,以实现可持续增长。

信息以及图片来源:CDR.fyi

更多详细内容参见:https://www.cdr.fyi/blog/2025-q2-durable-cdr-market-update-biggest-quarter-ever

分析师:郭丰

原创所属:碳道

相关文章

相关文章