安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

钢铁碳市场“元年”:230余家履约,约370家待命

碳道小编 · 2025-12-26 09:12 · 阅读量 · 1867

摘要:钢铁碳市场“元年”:230余家履约,约370家待命

2025年是全国碳市场扩围的关键年,随着相关文件、政策密集发布,全国碳市场基本框架初步建立——

2025年3月,生态环境部发布《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》。该方案指出,2024年度作为钢铁、水泥、铝冶炼行业首个管控年度,2025年底前完成首次履约工作。

2025年4月,生态环境部印发《关于做好2025年全国碳排放权交易市场有关工作的通知》,部署2025年全国碳排放权交易市场相关工作,旨在保障市场健康平稳运行,推动重点行业低碳转型。

2025年8月,中共中央、国务院印发《关于推进绿色低碳转型加强全国碳市场建设的意见》(以下简称《意见》),为我国碳市场领域第一份中央文件。《意见》明确“逐步由强度控制转向总量控制”的路径——2027年,将对碳排放总量相对稳定的行业优先实施配额总量控制;稳妥推行“免费+有偿”结合的配额分配方式,有序提高有偿分配比例。

2025年11月,生态环境部印发《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》(以下简称《配额方案》)。《配额方案》充分借鉴发电行业的成熟经验,延续基于碳排放强度控制的免费配额分配核心框架,按照类似“体验期”式的定位,充分考虑宏观经济形势等因素,树立“激励先进、鞭策落后”的鲜明政策导向,企业的配额量与其实际产出量挂钩,不设绝对的碳排放总量上限。

《配额方案》发布后,生态环境部门将下发2024年度配额,重点排放单位将于年内完成首次配额清缴,钢铁行业碳市场“元年”即将顺利收官。

230余家长流程钢铁企业纳入全国碳市场

根据全国碳市场工作部署,2025年5月10日前,各省级生态环境主管部门公布2024年和2025年度钢铁、水泥、铝冶炼行业重点排放单位名录,2025年10月31日前公布2026年度重点排放单位名录。截至目前,2024年—2026年度钢铁行业重点排放单位名录在全国碳市场管理平台(以下简称管理平台,网址为 https://www.cets.org.cn )及各省级生态环境主管部门官方网站可公开查询。

根据《2024、2025、2026年度全国碳排放权交易市场重点排放单位名录制定要求》,钢铁行业重点排放单位名录包括国民经济行业分类代码为3110、3120的高炉—转炉长流程钢铁生产企业,不包括独立电炉短流程钢铁生产企业和独立钢压延加工企业。

在管理平台《重点排放单位信息公开》栏目下,钢铁行业分为长流程、短流程、独立钢压延加工和铸造用生铁4个子行业,其中“长流程”企业即2024年度—2026年度需要在全国碳市场进行履约的钢铁行业企业,其特征是具备完整的炼铁—炼钢工序,与各省份生态环境厅公布的重点排放单位一致。根据对管理平台公开信息及各省份生态环境主管部门公开信息的梳理,2024年—2026年度各省份钢铁行业重点排放单位名单(长流程)如下表。

上述企业中,河北兴华钢铁有限公司已经出现在2026年河北省独立钢压延加工企业的名单里,截至2025年12月10日,辽宁、湖北、云南等省的短流程和独立钢压延加工企业信息未在管理平台中公布,不确定上述企业是否将作为钢铁行业其他子行业企业进行管控。

启动实施阶段,纳入全国碳市场的长流程钢铁企业整体规模为230余家,分省份钢铁企业数量并无明显变化。这一方面说明钢铁行业大规模的产能更新已经完成,另一方面也与2024年7月产能置换叫停有关,截至名单公布前,新置换办法尚未出台。纳入管控的钢铁企业数量和规模均无较大变化,也无大范围的产能转移和流程调整,因此,启动实施阶段作为碳市场基础数据的收集期十分合理。

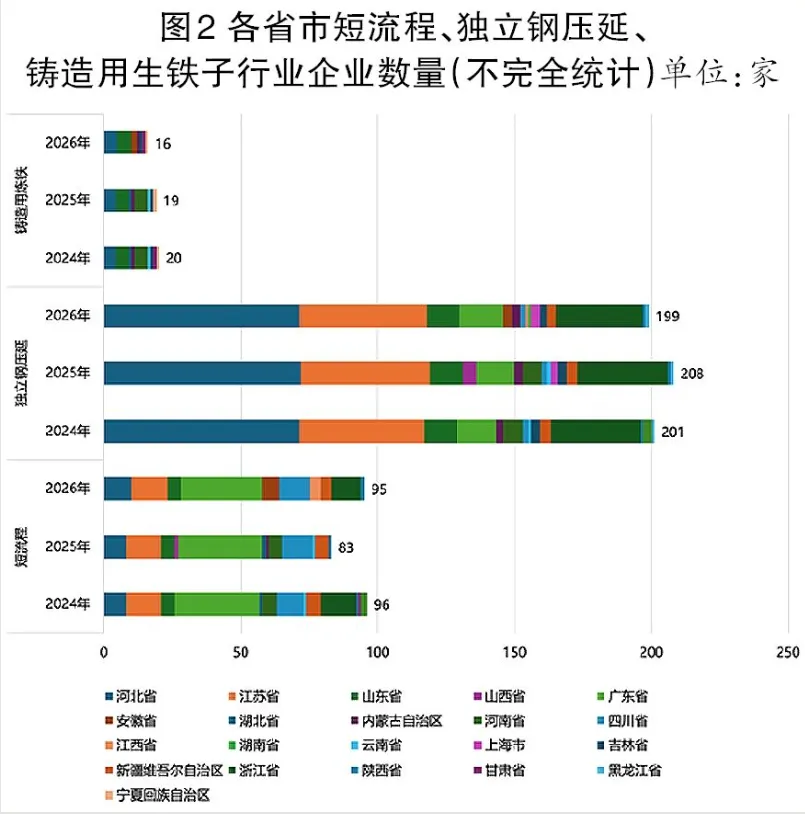

约370家短流程、独立钢压延加工、铸造用生铁企业纳入重点管理

全国碳市场在钢铁行业扩围时仅纳入长流程企业,核心是遵循“抓大放小”的管控原则,既贴合碳排放实际格局,又能降低市场管理成本、明确减排导向。虽然短流程、独立钢压延加工、铸造用生铁等企业在碳市场初期不纳入履约,但是对上述子行业的管理工作也没有松懈。2025年生态环境部要求,对于年度直接排放量达到2.6万吨二氧化碳当量的独立电炉短流程钢铁生产企业、独立钢压延加工企业等,按照各行业核算报告与核查技术规范,开展年度温室气体排放报告和核查工作,2025年6月30日前提交2024年度温室气体排放报告。

通过管理平台查询,截至2025年12月10日,除辽宁、广西、福建、天津、重庆、贵州、青海等7省(直辖市、自治区)外,其余产钢省份均曾在管理平台公布3个子行业的企业名单,2024年度企业合计312家,2025年度和2026年度均为310家。经分析,该数据并未披露完整:山西、湖北、河南、云南4省无2026年度名单,湖北省3年均未公布独立钢压延加工企业名单,短流程企业公布数据也比湖北碳市场纳入企业少。

通过查询各省份生态环境厅相关公告,对缺失数据尽可能补齐。福建碳市场2024年度纳入非全国碳市场管控的16家钢铁企业,湖北省2024年度试点碳市场至少包括5家短流程企业和6家独立轧钢企业,天津市2024年度试点碳市场涉及26家独立轧钢企业,重庆碳市场2024年度试点碳市场涉及2家短流程企业和3家独立轧钢企业;广西、贵州两地均有短流程及独立钢压延加工企业。粗略测算,3个子行业涉及的企业数据合计约为370家。

各省份对于非控排企业的管理存在差异

经笔者梳理,各省份对于非控排企业的管理存在差异。

一是试点碳市场与全国碳市场的衔接。钢铁行业是各试点区域碳市场的最主要力量。2024年度,钢铁行业纳入全国碳市场后,试点碳市场的控排企业也随之调整。由于启动实施阶段全国碳市场仅管控长流程企业,各地区对其余钢铁子行业的管控情况并不一致。上海、湖北、福建、天津、重庆碳市场在公布的2024年度控排企业名单中,均包括了短流程企业及独立钢压延加工企业;广东碳市场2024年度控排行业已经没有钢铁行业,并将钢铁企业作为“持有特别配额的企业”进行管理,并对特别配额的使用方法、有效期进行了详细说明。

二是各省份管控企业的边界不同。部分地区将独立球团、独立烧结企业列入短流程企业名单。新疆维吾尔自治区公布的短流程钢铁企业名单中,包括新疆喀什金岭球团有限公司和富蕴蒙库铁矿有限责任公司2家企业。经查,2家企业分别隶属有色金属冶炼和压延加工业和黑色金属采矿业,公开资料显示并无炼钢产能。不应属于核算行业“钢铁(31)”的范围。其他地区的独立烧结、球团及黑色金属采矿业相关企业并未纳入。

钢铁行业应对全国碳市场的相关建议

基于当前进展,笔者对钢铁行业应对全国碳市场提出如下建议。

第一,构建完备的碳排放管理体系。钢铁行业应全面开展碳排放管理体系建设及认证工作。立足钢铁生产全流程各关键环节,建立“源头管控—过程监测—末端核算”全链条碳排放管控机制,明确各部门、各工序的碳排放管理职责;同步搭建精准化碳排放数据体系,形成能碳合一的数字化管理平台;重点强化数据审核校验环节,保障能耗数据、排放数据、产品产量数据的真实性、完整性和连续性。钢铁企业通过系统梳理自身碳排放数据、总结管理实践经验,既能提升企业碳管理精细化水平,又能为全国碳市场深化完善阶段行业基准值的差异化设定、动态调整提供真实有效的企业样本和数据支撑,助力基准值更贴合行业实际。

第二,钢铁其它子行业企业应提前准备。对于目前非控排的短流程、独立钢压延加工及铸造用生铁企业,应当对碳管理工作提起重视。《关于推进绿色低碳转型加强全国碳市场建设的意见》明确,到2027年,全国碳排放权交易市场基本覆盖工业领域主要排放行业;2025年11月,生态环境部提出,已启动化工、石化、民航、造纸等行业的扩围前期准备。钢铁其它子行业与上述部分行业相比,历史数据完整度更高、排放规模更大,预计将同步甚至更早纳入碳市场管控,必须提前布局谋划,做好随时“入市”的准备。

第三,持续推进节能降碳。以极致能效为抓手、以技术创新为核心驱动力,加快优化工艺结构与能源结构,系统推进能耗双控和碳排放双控。从生产全流程的细节管控入手,强化各工序能源介质的精细化管理,提升能源利用效率。稳步降低单位产品碳排放强度,降低履约成本,实现节能降碳与经济效益的协同提升,提升企业碳市场竞争力。

第四,加强碳信息披露与行业对标。钢铁企业应聚焦碳排放强度、单位产品能耗、碳足迹等核心指标,与行业内标杆企业开展全方位、多层次的对标对表工作,精准找准自身与先进水平的差距,梳理可借鉴的技术和管理经验。完善ESG(环境、社会和治理)信息披露流程,全面、真实披露企业碳排放数据、减排举措及成效,提升碳管理透明度与市场公信力。清晰掌握企业在行业中的碳排放定位,明确改进方向,引导企业持续向行业先进靠拢。

来源:中国冶金报

相关文章

相关文章