安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

【碳道原创】解读:全国分配方案维持基本面偏紧,窄期履约焦虑或支撑碳价继续上升

碳道小编 · 2024-10-22 09:10 · 阅读量 · 3884

摘要:2023、2024年度全国碳排放权交易发电行业配额总量和分配方案解读 --全国分配方案维持基本面偏紧 窄期履约焦虑或支撑碳价继续上升—

10月21日,生态环境部正式向公众发布《关于做好2023、2024年度发电行业全国碳排放权交易配额分配及清缴相关工作的通知》(后称《配额方案》)。该正式方案与上周市场中广泛流传的版本一致,自七月份发布征求意见稿以来已逾3个月,推进速度远慢于市场预期。该方案尽管较此前的征求意见稿有一些参数的调整,但仍维持着基本面偏紧。碳道分析团队对比《配额方案》分析显示,2023、2024年度的缺口较征求意见稿未发生大变化,初步预计两年仍有约4000-5000万吨的缺口,然而因为该方案出台时间远远落后于市场期待,留给企业履约交易窗口期仅剩2个月的时间,有履约缺口的企业在如此短的期限内将产生履约焦虑而急于采购,或支撑CEA价格持续上涨。

一、相较于第二履约周期《分配方案》区别之处

1.1履约时间调整为一年一履约

不同于第一、第二履约周期的两年一履约方式,2023、2024年度明确调整为一年一履约,2023年度履约截止日期为2024年12月31日,2024年度履约截止日期为2025年12月31日。2023、2024年度配额分开发放,2023年度配额预分配和核定时间均为2024年10月24日之前;2024年度配额预分配时间为2025年3月31日之前,配额核定时间为2025年7月31日之前。此前市场传闻2023年度、2024年度配额预分配同步被证伪,且2024年度配额预分配在2023年度履约截止(2024年12月31日)和督促限期整改(2025年2月28日之前)之后;重点排放单位无法使用2024年度配额进行2023年度履约工作清缴。一年一履约形式使得碳市场整体履约节奏加快,市场活跃度和流通性提升。另一方面改为一年一履约使得2023年度履约的窗口期大幅缩短,在两个月内让企业完成履约将大幅增加其操作压力。

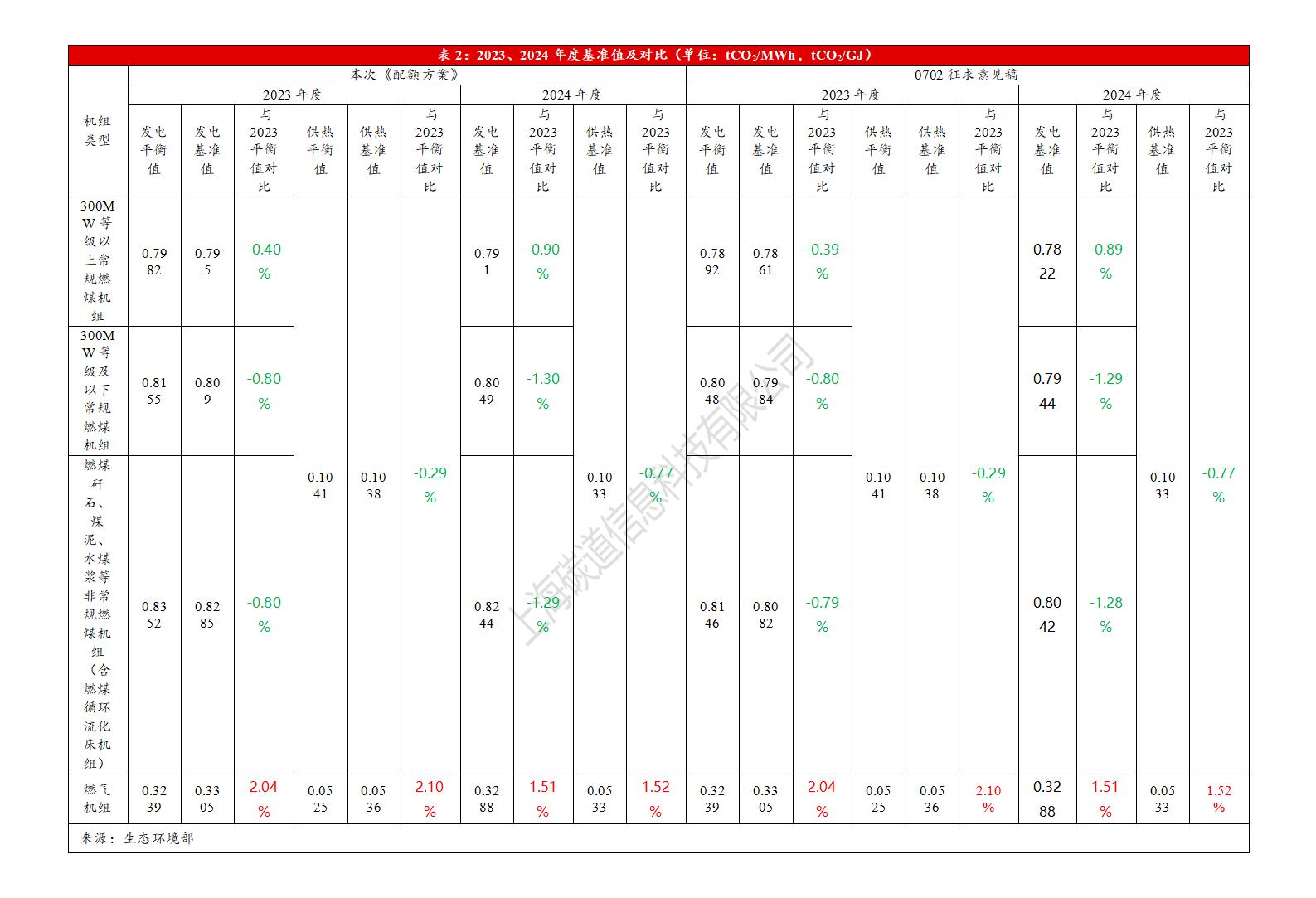

1.2由基于供电量核定配额改为基于发电量核定配额

供电量由发电设施的发电量减去与生产有关辅助设备的消耗电量得到,不是通过直接计量获得的数据。“由于与生产有关辅助设备的消耗电量难以准确核算核查,导致供电量也难以准确计量,数据质量风险大”。为确保配额分配过程中的各项参数真实准确可靠,《配额方案》将“基于供电量核定供电配额”调整为“基于发电量核定发电配额”,即根据机组产生的发电量、发电基准值及相关修正系数计算得到机组发电配额量,不再使用供电量与供电基准值核算配额,这也与目前发电行业《企业温室气体排放核算与报告指南 发电设施》要求一致。

此次的发电基准值调整较2021、2022履约周期供电基准值下调幅度明显,主要是考虑到:①数据统计口径由原来的供电量改为发电量,而发电量相比于供电量数值更大,造成基准值数值更小。②《配额方案》明确不再将购入使用电力产生的二氧化碳间接排放纳入配额管理范围,排放量将出现小幅下降,相应降低了基准值。

而此次《配额方案》对于2023年度发电平衡值、2023年度发电基准值、2024年度发电基准值的设定较之前公开征求意见,均进行了不同幅度的上调,主要是考虑取消空冷修正系数后,为保障基准值相对于平衡值收紧幅度不变,即市场整体净缺口不发生变化,将空冷机组之前不合理补偿的配额分给市场其余重点排放单位,使得整体基准值上调。

1.3取消机组供热量修正系数和冷却方式修正系数

2021、2022年度配额分配方案设置了供热量修正系数,主要目的是鼓励高效燃煤热电联产机组增加供热,以替代燃煤小锅炉和散煤燃烧供热。供热量修正系数基于供热比计算得到,根据生态环境部数据显示,“从第一、二个履约周期实际运行情况来看,供热比计算程序繁琐,难以准确获取,导致供热量修正系数计算结果出现偏差”。因此,本次《配额方案》在配额计算公式中取消供热量修正系数,而是通过调整基准值实现对发电机组供热的合理激励。

此外,本次《配额方案》较征求意见稿取消冷却方式修正系数。考虑到空冷机组整体厂用电率较高,由基于供电量核定配额改为基于发电量核定配额,可以有效弥补取消冷却方式修正系数后,空冷发电机组少分配的该部分配额。

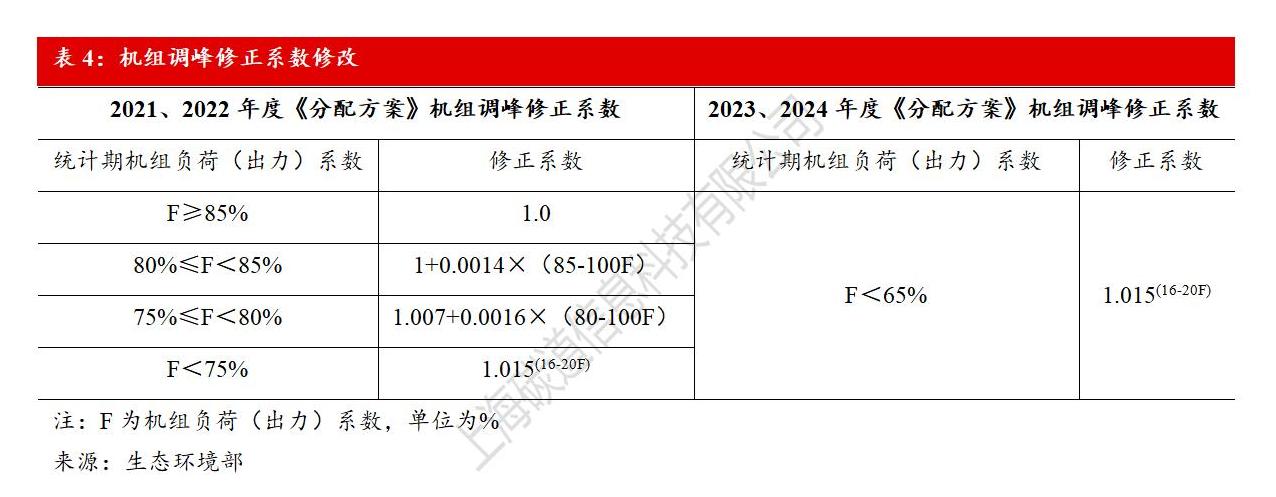

1.4将机组负荷(出力)系数修正系数调整为机组调峰修正系数,并修改适用范围

为更多消纳风电、光伏等可再生能源,部分火电机组承担电网调峰任务并处于低负荷运行状态。2021、2022年度配额分配方案中设置了“负荷系数修正系数”,负荷率在85%以下的机组均可获得补偿配额,以体现对承担调峰任务机组的鼓励和补偿。“经统计,2022年全国机组平均负荷率在65%左右,且随着非化石能源发电比重的增加,火电机组负荷率呈现逐年下降趋势,继续保持85%的负荷率补偿上限已脱离实际,无法突出调峰机组负荷率较低的特性,也无法精准支持鼓励调峰机组”。《配额方案》将“负荷系数修正系数”更名为“调峰修正系数”,并将补偿负荷率上限调整为65%,统计期内机组负荷(出力)系数在65%以下的常规燃煤机组按照原计算公式计算并使用大于1的调峰修正系数,获得补偿配额,见表4。

1.5外购电力产生的二氧化碳排放不纳入配额管理范围

第一、第二履约周期发电行业管控范围包括了购入使用电力产生的二氧化碳间接排放。经测算,发电行业间接排放占直接排放总量的比例较低,纳入间接排放发挥的减排效果有限,但显著增加了企业报告、核算间接排放的工作负担,以及生态环境主管部门核查的监管成本。因此,本次《配额方案》不再将购入使用电力产生的二氧化碳间接排放纳入配额分配的考虑范围,并相应调整了配额基准值。

1.6取消预支与个性化纾困政策

配额预支与个性化纾困政策是考虑到疫情不利影响后出台的暂时性政策,不利于企业自主实施减排措施,不适合作为长效机制。因此本次《配额方案》取消配额预支机制,并要求后续做好已预支配额的核减工作。上一履约期因预支纾困未进行购买的需求将在今年内完成,增加了今年的需求总量。

1.7明确配额结转规定

配额结转政策规定了市场主体持有的配额留存至后续年度使用的条件,引导交易主体调整交易策略,调节配额供需。为鼓励配额盈余企业出售配额、释放配额供给,《配额方案》提出了配额结转规定,将重点排放单位配额最大可结转量与交易行为挂钩,明确了配额结转的相关规则,包括各年度配额使用要求、结转对象、时间安排、可结转量计算、结转申请流程等。

重点排放企业可结转量=基础可结转量+净卖出配额量*1.5

其中,净卖出配额量计算时间为2024年1月1日至2025年12月31日。重点排放单位需在收到配额结转通知书后,于2026年6月10日之前通过全国碳排放权注册登记系统提交配额结转申请。

值得注意的是,结转倍率由4月内部征求意见的1.2确定调整为本次《配额方案》的1.5,且增设重点排放单位1万吨基础可结转量,理论可释放盈余配额量降低。

1.8明确CCER抵销流程

1.8.1使用2017年3月14日之前旧有CCER

纳管企业用于抵销2023年度配额清缴的,需在旧有CCER注登系统登记账户通过“自愿注销”功能,注销符合配额清缴抵销条件、对应数量的旧有CCER。并于2024年12月23日17点前向CCER注登机构邮箱发送申请表,申请将已注销旧有CCER信息同步至新CCER注登系统。重点排放企业需在2024年12月31日之前在配额注登系统里完成抵销配额清缴申请操作。

2023年10月25日生态环境部发布的《关于全国温室气体自愿减排交易市场有关工作事项安排的通告》中明确表示,2017年3月14日前已获得国家应对气候变化主管部门备案的核证自愿减排量,可于2024年12月31日前用于全国碳排放权交易市场抵销碳排放配额清缴,2025年1月1日起不再用于全国碳排放权交易市场抵销碳排放配额清缴,因此旧有CCER不可用于2024年度抵销配额清缴。

1.8.2使用2024年1月22日全国温室气体自愿减排交易市场启动后的CCER

纳管企业使用CCER用于抵销2023年度配额清缴的,需在2024年12月31日之前在配额注登系统里完成抵销配额清缴申请操作。

纳管企业使用CCER用于抵销2024年度配额清缴的,需在2025年12月31日之前在配额注登系统里完成抵销配额清缴申请操作。

二、2023、2024年度基本面变化

2023年、2024的需求端计算将各自用不同的方法计算,2023年的需求端计算基于2023年的发电平衡值和2023年的供热量、发电量,2024年的需求端的计算将基于对2024年的火力发电量和火电碳排放强度的预估。根据平衡值的定义和生产端的相关数据,取消“供电量”数据统计,保留发电量数据,碳道据此推测2023年度需求总量(排放量)为55亿吨。因《配额方案》并未设定2024年度的平衡值,且2024年仍处在生产状态,故采用传统的利用火力发电量和碳排放强度的预估来进行测算,得出2024年度需求量为57.7亿吨,则2023年度、2024年度两年总需求为112.7亿吨。根据各类型机组基准值和发电量,基于全国火电行业各类机组发电量占比和纳管发电量占比假设,2023与2024年全国火电机组配额总量分别约为54.7亿吨和57.5亿吨,两年合计则可产生约4800万吨的配额缺口。

此外,虽预计在2023年度履约截止之前CCER能实现约2000万吨的新签发供给量,但根据目前全国CCER注册登记系统公示信息里能实现签发的项目类型为海上风电、光热发电项目,其项目业主多为大型电力集团,预计将用于其自身履约抵销工作,大部分签发量并不会流入二级市场之中。2023年度估计新签发CCER抵销量为1500万吨,叠加旧有CCER 500万吨,2023年度CCER总抵销量为2000万吨。2024年度因目前新CCER项目仍处于登记之中,保守估计有效抵销量为3000万吨。

虽此次《分配方案》明确配额结转政策鼓励配额盈余企业出售配额、释放配额供给,但考虑到:①2024年以来,在整体供给增长而需求走弱的背景下,煤炭价格整体呈下行趋势。短期内煤炭供给量或仍将保持增长态势,而需求增长偏弱,煤炭价格将延续走弱趋势。对于火力发电行业而言,整体成本降低。②2024年成本端受益于煤价下降,收入端受益于容量电价及辅助服务补偿增加,火电盈利恢复至历年较高水平。容量电价、辅助服务收益、现货市场等市场化机制均对火电行业利好。长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升,两部制电价将持续支撑火电企业稳定盈利能力及分红能力。综上,因2024年整体行业盈利状况较好,持有盈余配额的企业或不会选择在2024年出售盈余配额,甚至或会选择2024年采购部分配额以对冲2025年盈利状况下降造成的风险。

综上,因2023年度整体有较多缺口、新签发CCER可流入市场量较低,以及虽明确配额结转政策,但预计2023、2024两年度缺口企业缺口总需求超过3亿吨,目前市场意愿出售的历史配额存量和各盈余企业盈余结转卖出量远小于市场缺口总需求量,且2023年度较同期留给重点排放企业履约交易窗口期限收紧,有履约缺口的企业在如此短的期限内或将产生履约焦虑而急于采购,这些都将支撑CEA价格持续上行。(分析师:刘颖)

碳道

相关文章

相关文章